لقد تحولت EigenLayer و Ether.fi كلاهما. هل لم يعد بالإمكان الاستمرار في عمل تتبع الرهن؟

في النصف الأول من عام 2024، أثار مفهوم العائد الثانوي السوق، وأصبح "إعادة الرهان" الموضوع الأساسي الذي اجتاح النظام البيئي للعملات المشفرة. ارتفعت EigenLayer، مع ظهور مشاريع مثل Ether.fi وRenzo واحدة تلو الأخرى، وازدهرت رموز إعادة الرهان (LRT) في كل مكان.

ومع ذلك، فقد اختار كلا المشروعين الرائدين في المسار الحالي التحول:

- أعلنت Ether.fi عن تحولها إلى بنك رقمي للعملات المشفرة، مع خطط لإطلاق بطاقات نقدية وخدمات الستاكينغ تستهدف المستخدمين في الولايات المتحدة.

- أعلنت Eigen Labs عن تسريح حوالي 25%، وإعادة هيكلة الموارد للتركيز بالكامل على المنتج الجديد EigenCloud.

لقد وصلت "إعادة التخزين" التي كانت مزدهرة سابقًا إلى نقطة تحول. هل تعني التعديلات الاستراتيجية للاعبين الرئيسيين أن هذا المسار يتجه نحو الانقراض؟

ظهور، جنون، وتصفية

في السنوات القليلة الماضية، شهد قطاع إعادة الرهن دورة من اختبارات المفاهيم إلى تدفق كبير من رأس المال.

وفقًا لـ RootData، هناك حاليًا أكثر من 70 مشروعًا ظهرت في قطاع إعادة التخزين. EigenLayer، الذي يعد جزءًا من نظام إيثر، هو أول مشروع يقدم نموذج إعادة التخزين إلى السوق، مما أدى إلى انفجار جماعي لبروتوكولات إعادة تخزين السيولة مثل Ether.fi و Renzo و Kelp DAO. بعد ذلك، ظهرت أيضًا مشاريع معمارية جديدة مثل Symbiotic و Karak.

في عام 2024، ارتفعت أحداث التمويل إلى 27، حيث جمعت ما يقرب من 230 مليون دولار طوال العام، مما يجعلها واحدة من أكثر القطاعات سخونة في سوق العملات المشفرة. مع دخولنا عام 2025، يبدأ وتيرة التمويل في التباطؤ، وتتناقص الإثارة العامة في القطاع تدريجياً.

في الوقت نفسه، تتسارع إعادة هيكلة المسار. حاليًا، توقفت 11 مشروعًا بما في ذلك Moebius Finance و goTAO و FortLayer عن العمل تباعًا، ويتم تنظيف الفقاعة الأولية تدريجيًا.

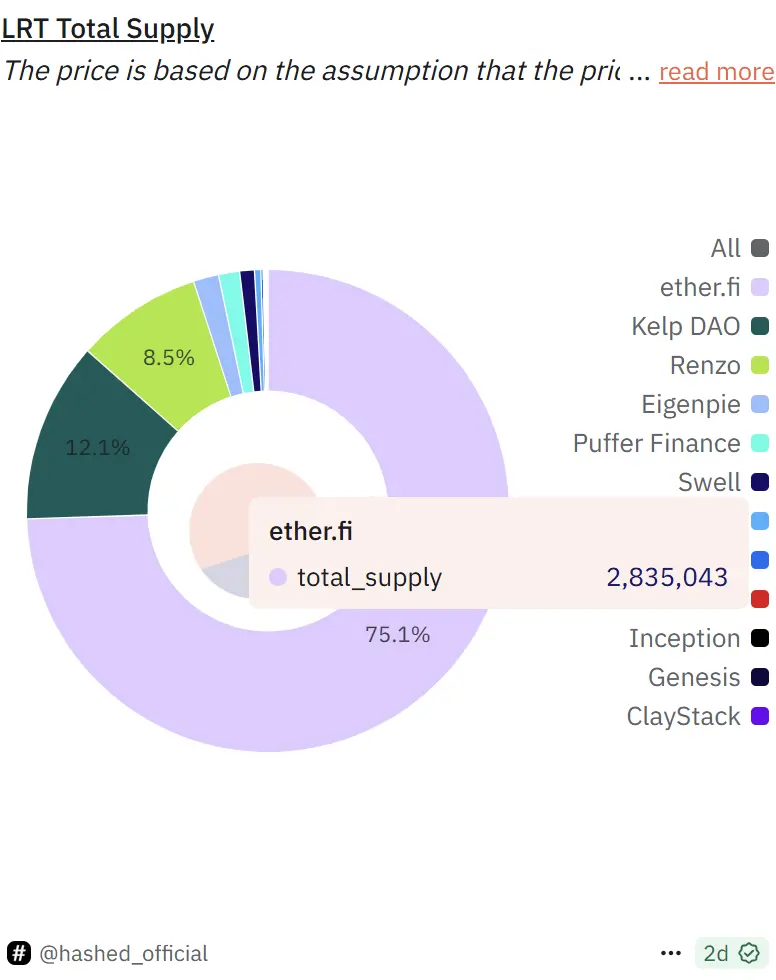

حالياً، لا يزال EigenLayer هو الرائد في السباق، حيث تبلغ القيمة الإجمالية المقفلة حوالي 14.2 مليار دولار، مما يمثل أكثر من 63% من حصة السوق في الصناعة بأكملها. ضمن نظامه البيئي، يحتفظ Ether.fi بحوالي 75% من الحصة، بينما تمثل Kelp DAO وRenzo 12% و8.5% على التوالي.

وزن السرد: إشارات التبريد خلف البيانات

حتى الآن، يبلغ إجمالي القيمة المقفلة (TVL) لبروتوكول إعادة الرهان حوالي 22.4 مليار دولار، بانخفاض قدره 22.7% مقارنة بالقمة التاريخية في ديسمبر 2024 (حوالي 29 مليار دولار). على الرغم من أن المبلغ المقفل الإجمالي لا يزال مرتفعًا، فقد ظهرت علامات على تباطؤ في زخم نمو إعادة الرهان.

مصدر الصورة: Defillama

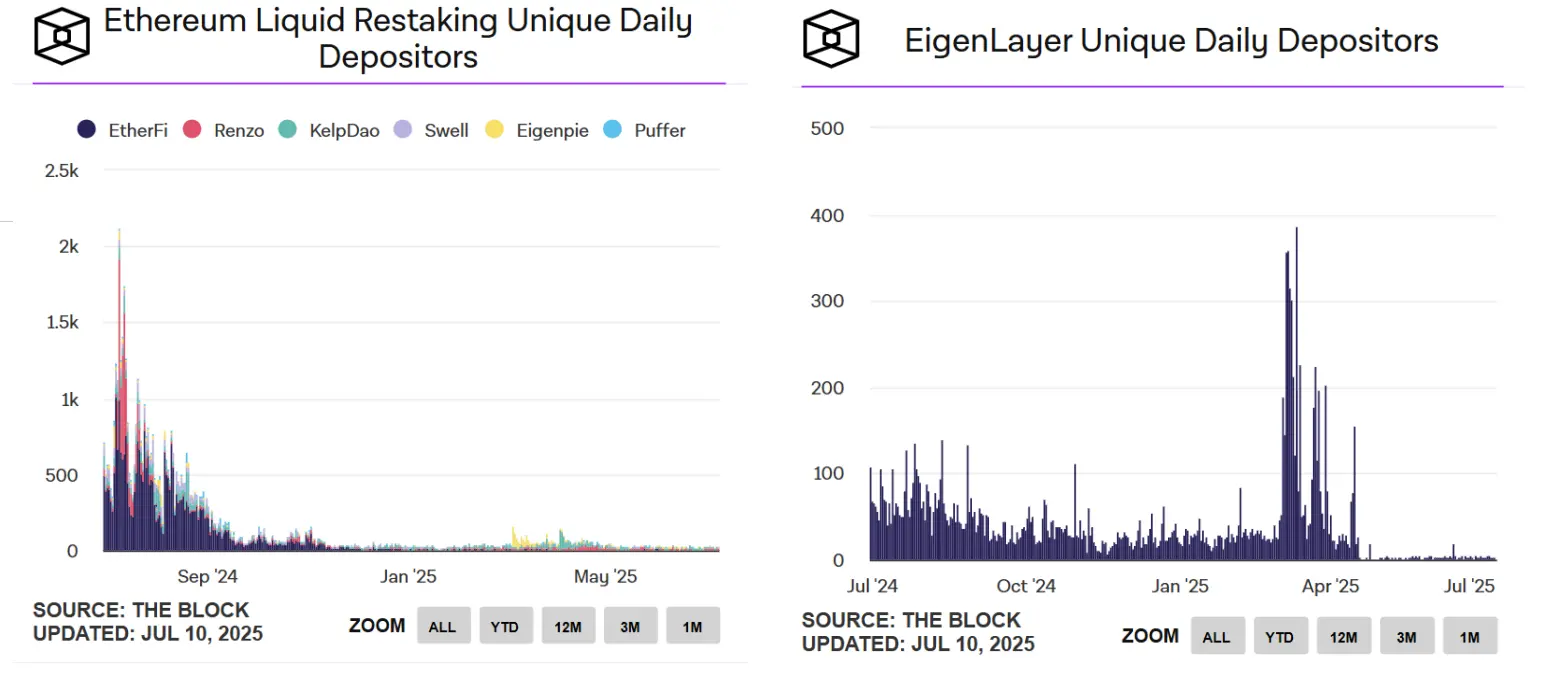

أصبح الانخفاض في نشاط المستخدمين أكثر وضوحًا. وفقًا لبيانات من The Block، انخفض عدد المستخدمين النشطين يوميًا للإيداع في تمويل إيثر السائل من ذروته التي تجاوزت الألف في يوليو 2024 إلى أكثر من ثلاثين حاليًا، بينما انخفض عدد عناوين الإيداع الفريدة اليومية لـ EigenLayer إلى أرقام فردية.

مصدر الصورة: The Block

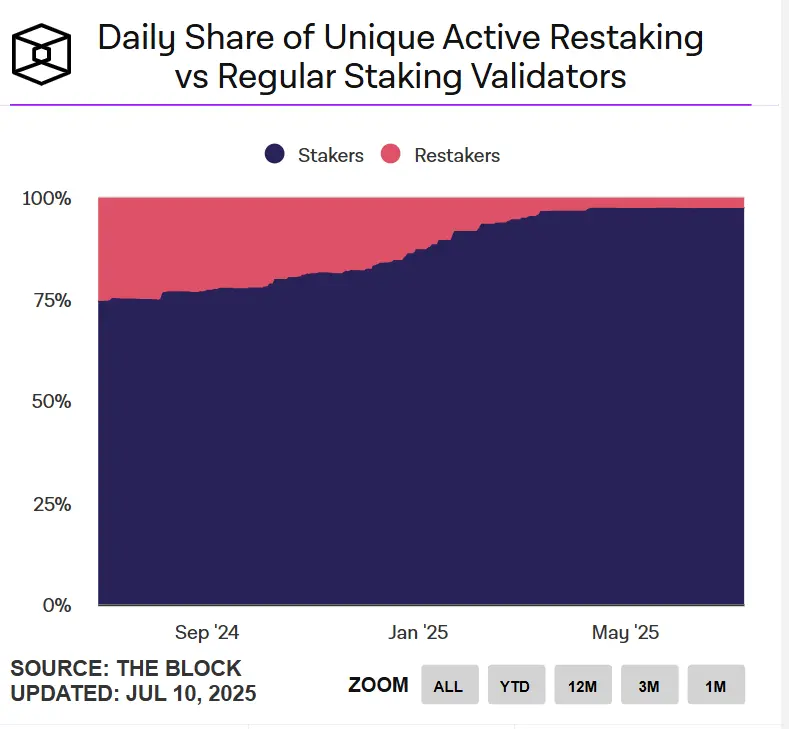

من منظور المدققين، فإن جاذبية إعادة التخزين تتناقص أيضًا. حاليًا، تشكل المدققين النشطين يوميًا في إعادة التخزين على إيثر أقل من 3% مقارنةً بمدققين التخزين العاديين.

بالإضافة إلى ذلك، فإن أسعار الرموز لمشاريع مثل Ether.fi وEigenLayer وPuffer قد تصححت جميعها بأكثر من 70% من ذروتها. بشكل عام، على الرغم من أن قطاع إعادة الرهان لا يزال يحتفظ بحجم معين، إلا أن نشاط المستخدمين وحماس المشاركة قد انخفض بشكل كبير، وبدأ النظام البيئي يدخل في حالة "عدم الوزن". لقد ضعفت تأثيرات السرد، ودخل نمو القطاع في فترة عنق الزجاجة.

تحول المشاريع الكبرى: هل لم يعد عمل إعادة التخزين قابلاً للحياة؟

مع انتهاء "مكافأة فترة الإطلاق" وتراجع حماس المسار، من المتوقع أن يتسهل منحنى العائد المتوقع، وسيتعين على مشاريع التخزين أن تواجه بلا شك السؤال: كيف يمكن للمنصة تحقيق نمو طويل الأجل؟

أخذًا في الاعتبار Ether.fi كمثال، حققت أكثر من 3.5 مليون دولار في الإيرادات لمدة شهرين متتاليين بحلول نهاية عام 2024. بحلول أبريل 2025، انخفضت الإيرادات إلى 2.4 مليون دولار. في مواجهة تباطؤ الزخم في النمو، قد تكون وظيفة إعادة التخزين الفردية صعبة لدعم سرد تجاري كامل.

كما أنه في أبريل، بدأت Ether.fi في توسيع حدود منتجاتها، متحولة إلى "نوع جديد من البنوك المشفرة" من خلال بناء حلقة مغلقة من العمليات المالية من خلال سيناريوهات العالم الحقيقي مثل "دفع الفواتير، توزيع الرواتب، الادخار، والاستهلاك." لقد أصبحت التركيبة الثنائية "بطاقة نقدية + إعادة استثمار" محركها الجديد الذي يهدف إلى تنشيط تماسك واحتفاظ المستخدمين.

على عكس "اختراق طبقة التطبيق" في Ether.fi، يختار EigenLayer إعادة بناء تميل أكثر نحو مستوى استراتيجي للبنية التحتية.

في 9 يوليو، أعلنت شركة Eigen Labs عن تسريح حوالي 25% من موظفيها وستركز الموارد على منصة تطوير المنتجات الجديدة EigenCloud، التي جذبت أيضًا جولة جديدة من الاستثمار بقيمة 70 مليون دولار من a16z. يدمج EigenCloud كل من EigenDA وEigenVerify وEigenCompute، ويهدف إلى توفير بنية تحتية موثوقة عالمية للتطبيقات على السلسلة وخارج السلسلة.

تحويل Ether.fi و EigenLayer، بينما يسلكان مسارات مختلفة، يشير أساسًا إلى حلين يستندان إلى نفس المنطق: جعل "إعادة التخزين" تتطور من سرد نهائي إلى "وحدة انطلاق"، مما يغيرها من هدف في حد ذاتها إلى وسيلة لبناء أنظمة تطبيقات أكثر تعقيدًا.

إعادة التخزين ليست ميتة، لكن نموذج نموها "ذو الخيط الواحد" قد يكون من الصعب الاستمرار فيه. يمكنه فقط الحفاظ على قدرته على جذب المستخدمين ورؤوس الأموال إذا تم تضمينه في سرد يتعلق بالتطبيقات ذات التأثيرات الأكبر.

تصميم آلية إعادة التخزين الذي يشعل حماس السوق من خلال "دخل ثانوي" يسعى الآن إلى نقاط جديدة وحيوية في خريطة تطبيق أكثر تعقيدًا.

بيان:

- هذه المقالة مستنسخة من [تشين كاتشر] حقوق الطبع والنشر تعود إلى المؤلف الأصلي [فيري، تشين كاتشر] إذا كان لديك أي اعتراضات على إعادة النشر، يرجى الاتصال بـفريق Gate Learnسيقوم الفريق بمعالجته في أقرب وقت ممكن وفقًا للإجراءات ذات الصلة.

- تنويه: الآراء والمعتقدات المعبر عنها في هذه المقالة هي آراء الكاتب ولا تشكل أي نصيحة استثمارية.

- نسخ اللغة الأخرى من المقالة مترجمة بواسطة فريق Gate Learn، ما لم يُذكر خلاف ذلك.بوابةفي مثل هذه الظروف، يُحظر نسخ أو نشر أو سرقة المقالات المترجمة.

مقالات ذات صلة

التخزين المبسط لـ Solana: دليل شامل للتخزين SOL

ما هي القصص الرقمية؟ أفضل القصص لعام 2025 (تم تحديثها)

BTC LSD: كيف يمكن أن يعزز مكافآت التخزين BTC لمستخدمين أكثر؟

تيربوز فاينانس: محرك الميم لنظام السوي

أعلى 10 عملات TOKEN ETH LST