Cadeias de Pagamentos: O Momento AWS das Finanças

Olá, Fintech Nerds 👋

Estarei em São Francisco nas próximas duas semanas. Vou conduzir um workshop para fundadores sobre comunicação social, conversar com algumas pessoas sobre a Fintech Nerdcon e participar da primeira SardineCon.

A MESH levantou mais US$ 130 milhões, o Nubank apresentou crescimento de 42% nos lucros e 40% na receita. Impressionante. A Circle anunciou sua própria stablecoin-blockchain, e há rumores de que Stripe/Paradigm* também estão desenvolvendo algo similar. O seu 📣 Desabafo dessa semana: por que os pagamentos estão migrando para o on-chain.

No mercado, o duelo Stablecoins x IA é a narrativa principal. Do outro lado, temos a Adyen, que não comenta nem sobre stablecoins, nem sobre IA. Ou você pode ser como o Nubank, que cresce com ou sem cripto. (confira 👀 Coisas para Saber para mais detalhes)

80 CEOs de Fintech assinaram uma carta ao Presidente questionando a implementação de tarifas por “Chase” e outras. Na mesma semana, o Fed anunciou o encerramento do regime de “atividades especiais” (!!)

Quer apoiar o Fintech Brainfood? Participe da Fintech Nerdcon em Miami ou confira o que fazemos na Sardine*.

Resumo do Brainfood desta semana

📣 Desabafo: O momento AWS dos pagamentos

💸 4 Fintechs em destaque:

- Lava Payments – Plataforma de monetização e carteira para IA

- Tracelight – Co-piloto de IA para Excel para profissionais de finanças

- Casap – Co-piloto de IA para disputa de cartões, voltado a emissores

- Fiscal AI – O Bloomberg nativo de IA

👀 Coisas para Saber:

- Circle anuncia seu primeiro resultado trimestral, ações caem 6% após oferta secundária.

- Nubank registra 42% de crescimento no lucro e 40% em receita, com 123 milhões de clientes.

Se o seu e-mail cortou esta newsletter, clique abaixo para ler o conteúdo completo

Desabafo semanal 📣

O momento AWS dos pagamentos: Por que empresas de pagamentos estão criando suas próprias blockchains

A Fortune relatou que Stripe e Paradigm possivelmente estão criando uma blockchain para pagamentos. Não há confirmação, mas vamos considerar como real. A Circle também anunciou a sua na divulgação de resultados. Mas o que isso significa?

Vamos ampliar o contexto. A infraestrutura de pagamentos ainda é artesanal, frágil e cara de escalar. Se você acredita que a IA multiplica o volume de transações e que o dinheiro está virando software, chegará inevitavelmente ao mesmo ponto:

As blockchains nativas de pagamento são inevitáveis. A infraestrutura atual é insuficiente tanto on-chain quanto off-chain. Stablecoins, depósitos tokenizados e finanças on-chain estão chegando.

A questão é qual rede vai commoditizar a infraestrutura e permitir que operadores se destaquem pelo software.

Nota do editor: Sou conselheiro da Paradigm. As opiniões são minhas. Esta análise aborda a lógica estratégica das blockchains nativas de pagamento e seus impactos para operadores.

O momento AWS dos pagamentos:

Não há um “AWS” para processamento de pagamentos. As processadoras refazem as mesmas pilhas repetidamente. Falta uma camada de utilidade comum. Um trilho compartilhado, neutro e de alta capacidade reduziria o custo operacional fixo e migraria a competição para software e fluxo de trabalho. Imagine tal infraestrutura, sem Amazon. Realmente neutra.

As blockchains existentes não têm funções nativas de pagamento. Pense numa utility de processamento de pagamentos com “EC2 de liquidação”, “S3 de recibos”, “IAM de chaves para compliance”. O prêmio não é baratear basis points, é a velocidade para desenvolvedores e mascarar dores como off-ramping.

Redes atuais de alta performance, como Solana e Base, fazem de tudo, inclusive memecoins, podendo sobrecarregá-las e torná-las difíceis de usar se, por exemplo, um presidente lança um novo token. Um canivete suíço raramente substitui um bom facão.

Já surgiram outros projetos focados em stablecoins, como Plasma (Tether), e startups como Codex e Conduit. Muitos times percebem os mesmos problemas.

Uma blockchain vencedora teria o seguinte mínimo de recursos para operadores:

- Alta TPS sustentada com finalização previsível sob pico,

- Compatibilidade retroativa com trilhos bancários e formatos de mensagens,

- Distribuição onde os comerciantes já estão,

- Recursos nativos de compliance e auditabilidade,

- Taxas em moedas fiduciárias (ex: USD),

- Garantias claras de neutralidade: governança compartilhada, privilégios limitados a patrocinadores, ampla interoperabilidade.

Ter grandes parceiros para impulsionar essa rede seria uma excelente estratégia de entrada, especialmente se houver neutralidade comprovada. Não vejo motivo para não ser assim (hoje é natural afirmar que a Coinbase constrói a Base, até com parceria do JPMorgan).

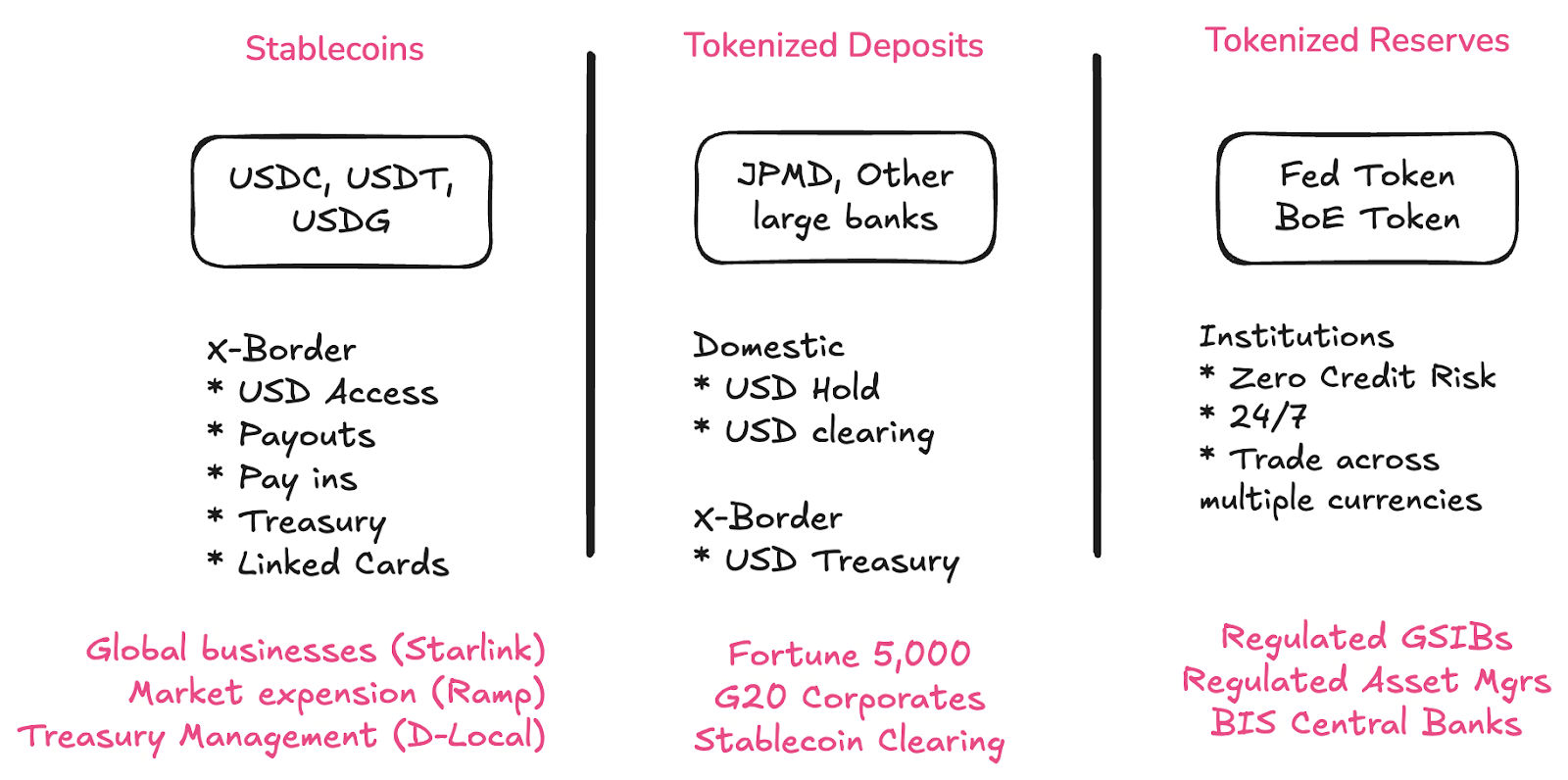

Qual é o lugar dos tokens de depósito, bancos e bancos centrais?

Stablecoins, tokens de depósito e CBDCs coexistirão. Eles resolvem problemas distintos para diferentes públicos. Todos estarão on-chain.

- Stablecoins criam oportunidades de acesso ao dólar para não-bancos e instituições no sul global.

- Depósitos tokenizados trazem grandes empresas de volta ao sistema bancário comercial.

- Reservas tokenizadas permitem que bancos gigantes liquidem entre si e com o banco central, nacional e até internacionalmente.

O clearing de stablecoins será uma grande oportunidade para bancos: esta semana, um fundador comentou que parcerias com bancos tier 1 como Deutsche Bank, Wells Fargo, US Bank e JP Morgan aumentaram muito a segurança dos off-ramps.

Todo banco deveria lançar depósitos tokenizados: é óbvio. O futuro da infraestrutura de pagamentos é on-chain, então seu balanço deve migrar junto. Tenho trabalhado muito nesse conceito. Aguarde em uma próxima Brainfood — a resposta não está num RFP.

Depósitos tokenizados tornarão as stablecoins compatíveis retroativamente com o TradFi. Isso é fundamental. Se todos esses bancos oferecem depósitos tokenizados (on-chain), o off-ramp simplesmente desaparece. Assim nos tornamos retrocompatíveis.

Isso difere da era BaaS. Pequenos bancos inovando em “novas atividades” traziam grande risco ao ecossistema fintech e stablecoins. Agora temos lei específica para stablecoins — o que abriu portas para os grandes bancos.

Sim, porque é uma boa oportunidade comercial.

Mas, sobretudo, há clareza regulatória.

Abertura pode sobreviver aos trilhos proprietários?

Um grande temor é que a “Stripe chain”, junto com iniciativas de Robinhood e Coinbase, recentralize a internet e frustre a proposta das finanças on-chain. Mas este artigo de Cristian Catalini defende o contrário.

Catalini ressalta: plataformas como Coinbase ou Robinhood apostam na descentralização porque ela protege contra captura de plataforma.

As novas blockchains de pagamento L1 devem ser credivelmente neutras.

Como saber se algo realmente é neutro? Três testes:

- Governança compartilhada

- Papel limitado para a controladora

- Interoperabilidade real e inclusiva

São pontos que observaremos enquanto o projeto Paradigm* evolui.

Commoditização do processamento – Competição em software

Existe um incentivo para commoditizar a infraestrutura, que muitos não percebem. Esses “trilhos proprietários” são estratégia deliberada para tornar os custos fixos de infraestrutura commodities, assim como a AWS fez.

Quando a Stripe adquiriu a Bridge, argumentei na época que a Stripe está se tornando software. Eles não disputam preço por processamento, mas agregam valor resolvendo fluxos como reembolsos, retentativas e lógica recorrente. Fazem isso porque a infraestrutura de pagamentos é problemática e esses percalços não são evidentes para quem é de fora.

Agora imagine uma infraestrutura sem esses problemas.

E se tivéssemos infraestrutura instantânea, 24/7, feita para altíssimo volume e performance para empresas de pagamento e seus clientes? Não é o caso das blockchains atuais.

O problema dos incentivos é que sempre há o risco do “lado negro”: criar um ciclo fechado para capturar receita, ao custo de se afastar do conceito de rede aberta. E concordo que esse risco é enorme.

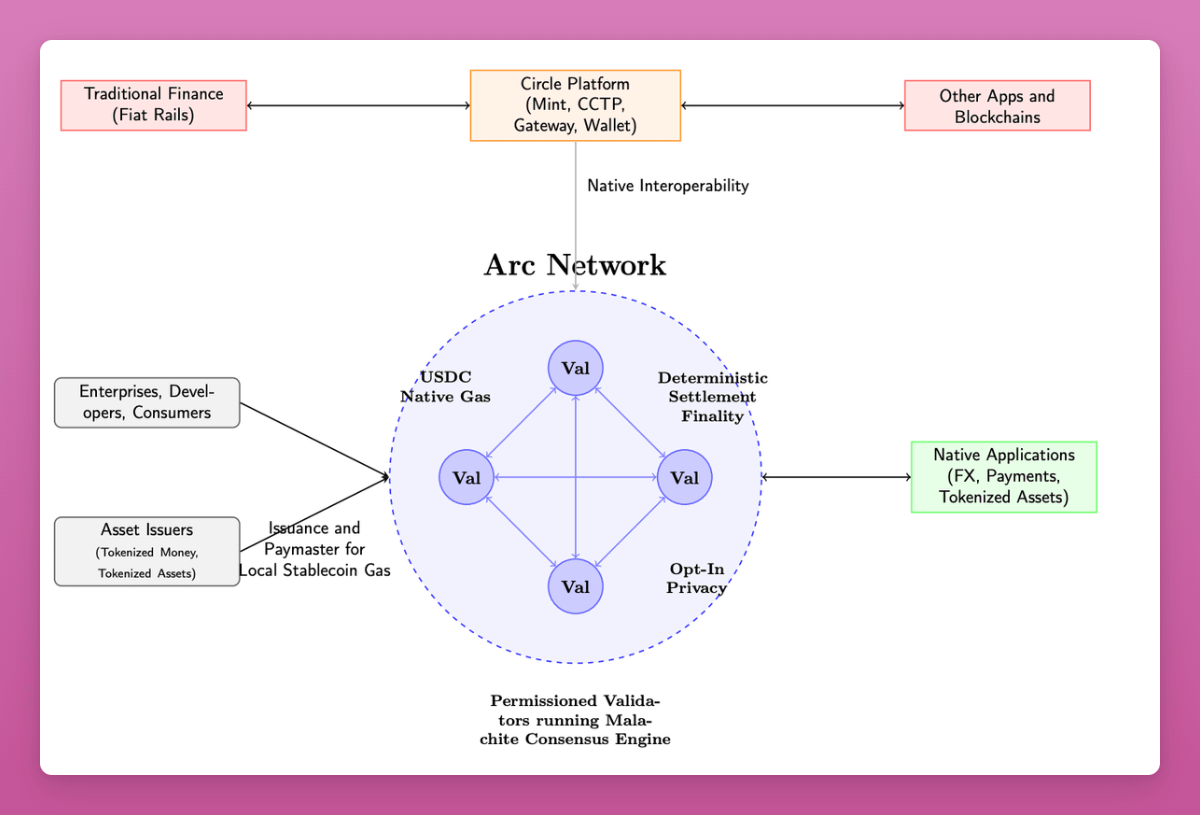

O lançamento do Arc pela Circle nesta mesma semana não é coincidência.

É sinal de que as líderes de stablecoin reconhecem o mesmo padrão que a Stripe vê. Provavelmente a Circle já vinha desenvolvendo o Arc há alguns anos.

Após trajetória de sucesso no mercado, agora enfrenta queda de juros e precisa de novas fontes de receita (a maior parte das receitas da Circle vem de yield em tesouraria, sendo 80% repassados aos parceiros de distribuição).

O que diferencia a Arc de Base, Ethereum ou Solana são vários recursos compatíveis com pagamentos e setor financeiro.

Veja a lista do litepaper. Muito ainda é intenção, mas revela o rumo da Circle:

- Taxas de transação (gas) pagas em USDC

- Instituições reguladas operando validadores

- Processamento de 3 mil a 10 mil TPS

- Privacidade opcional: valores das transações ocultos, endereços visíveis (mas não identificáveis publicamente)

- Recurso opcional para reguladores por chave de visualização

- Lançamento com USYC (token de treasuries). Colateral e margem on-chain.

- Bridging via Gateway proprietário e CCTP. Aproveita o suporte da Circle ao USDC em múltiplas redes

- Roadmap inclui função FX institucional

- Recursos para pagamentos como anexação de fatura, reembolso e disputa on-chain

É apenas um litepaper, e, claro, mais um wishlist do que algo de fato disponível, mas deixa claro a direção do setor.

Minhas observações:

- Muitos recursos voltados ao mercado de capitais: colateral, margem, reguladores

- Discurso voltado para públicos de risco: “Institutional grade”, proteção ao consumidor

- Circle abriu mão da margem de emissão para distribuição: a receita é dividida quase toda com Coinbase/Binance. Novos produtos aumentam as oportunidades.

- Será que a Circle consegue ser tudo para todos? Tem vantagem e reconhecimento, mas a separação de preocupações é desejável?

Rob Hadik, da Dragonfly, questiona a tese

Agora, para vencer, a Circle teria que enfrentar a Stripe no segmento merchant/PME, ou a Kinexys no enterprise, e ganhar o cliente final? Difícil imaginar vitória fácil.

Rob Hadik

(Hadick investe em concorrentes, mas tende a ter razão.)

Minha visão: o futuro das finanças on-chain está em aberto, e a Circle faz bem em ousar, dado seu adiantamento.

Provavelmente teremos poucos vencedores, e toda empresa faz bem em buscar ampliar mercado. É positivo superarmos o “teatro da descentralização” às custas da infraestrutura robusta global.

Se o seu alvo for máxima descentralização, aí entra o Bitcoin.

Se cada empresa cria sua própria blockchain, não voltamos ao ponto de partida?

Se cada empresa construir uma chain, não repetiremos o pesadelo da conciliação, só que com tecnologia nova?

Não.

O valor da tokenização não depende de uma “chain”, mas da escala e da programabilidade.

Distribuição importa.

A Circle abriu mão de 80% da receita por distribuição. Se Binance e Coinbase seguirem dominando e se adaptarem para novas receitas, faz sentido. Outros agentes de mercado têm outras estratégias de distribuição.

Resultados raramente são binários.

Lembro bem da sensação de “mais uma blockchain” em 2017 e 2021. Muitos casos se confirmaram (alguém lembra da EOS?).

Mas, em algum momento, Solana era só mais uma blockchain.

O ciclo de inovação está longe do fim, e IA representa a maior mudança tecnológica que já vivemos.

Construindo o trilho de pagamentos para a explosão da IA

O modelo de assinaturas já dá sinais de exaustão como padrão para pagamentos de plataformas de IA.

- Usuários avançados quebram o modelo: a Anthropic e outros passaram a limitar o uso, pois uma minoria acumula altos custos.

- A maioria das plataformas não conhece seu custo real (COGS): por trás da assinatura estão custos de inferência (GPU), taxas de nuvem, taxas de token dos modelos. Rastrear tudo isso é complexo (Lava Payments e Polar estão atacando esse desafio)

- Isso cria um gap de lucratividade: soluções como Cursor e Windsurf são altamente deficitárias.

Modelos antigos de IA barateiam, os de fronteira não. O modelo de assinatura não cobre power users. Para a revolução da IA, é preciso mais uso, jamais menos.

Logo, é essencial entender o custo transacional. Mas, acima de tudo, precisamos de um trilho programável, ultrarrápido e de baixíssimo custo.

A IA vai multiplicar o volume de pagamentos exponencialmente.

Laboratórios de IA, VCs e empresas de pagamentos desenvolvem para um mundo onde o dinheiro circula com velocidade superior à compreensão humana. À medida que agentes de IA efetuam pagamentos entre si por computação, tokens e serviços, precisam de sistemas mais commoditizados.

A batalha pelo trilho da era de pagamentos nativamente IA

Entra a stablecoin.

Hoje, stablecoins já são frequentemente mais baratas que remessas internacionais. Mas pagamentos tradicionais seguem sendo melhores, mais rápidos e, às vezes, mais baratos no doméstico. A maioria das blockchains foi criada para múltiplos fins — e cumpre bem essa proposta.

O problema: com Ethereum em 15-30 TPS ou Solana a 3 mil TPS, não dá para atender a demanda máxima pelas soluções de pagamento atuais. Multiplique o TPV por 10x ou 100x se pagamentos entre agentes de IA se tornarem padrão.

Longe de ser “só mais uma blockchain”, esses trilhos dedicados podem ser peça-chave no novo mercado à medida que os pagamentos se tornam IA-nativos.

O objetivo da infraestrutura financeira IA-nativa não é apenas descentralização ou velocidade, mas entregar performance suficiente para o que está por vir. Assumir que está tudo resolvido já é um erro estratégico.

O hype por stablecoin chegou ao extremo. Como na IA, talvez seja uma bolha de curto prazo. Pensando no longo, porém, avalie onde estará a infraestrutura e a teia de parceiros daqui a 2-3 anos:

- Depósitos serão tokenizados — o “off ramp” será nativo no on-chain

- Stablecoins ficarão mais competitivas — limitações de lentidão e custo tendem a sumir

- Todos os bancos digitais, provedores e bancos integrarão — a exigência por performance crescerá

- A IA exigirá 10x a 100x mais capacidade — os trilhos atuais não acompanharão

O mundo precisa de nova infraestrutura.

Se você não está implantando stablecoins no seu dia a dia,

Nem tem clareza de onde isso entra no seu roadmap,

E ainda trata stablecoin como pura especulação, está ignorando a grande revolução do dinheiro digital.

ST.

Divulgação: Atuo como conselheiro da Paradigm, a firma de VC citada pela Fortune. Estas opiniões são minhas, não de pessoas ou empresas que assessoro ou trabalho junto.

4 Fintechs em destaque 💸

- Lava Payments – Plataforma de monetização e carteira para IA

A Lava ajuda desenvolvedores a compreenderem seus custos e aplicá-los na monetização de suas plataformas de IA — independentemente do modelo escolhido. Suporta vários provedores, como OpenAI, Anthropic, Eleven Labs e Groq, além de um sistema de carteira que permite usar diferentes ferramentas sem múltiplas assinaturas.

🧠Esse modelo de carteira e medição pode revolucionar o longo prazo. Cobrança recorrente é difícil e há um enorme desafio de churn e economia de unidade surgindo. Wrappers de IA escondem custos crescentes sob receitas elevadas, sem solução à vista. Oferecer uma carteira única para tudo parece o cenário ideal. Se eu fosse Ramp ou Brex, apostaria forte nesse movimento — e buscaria dominar a carteira de gastos dos desenvolvedores.

- Tracelight – Co-piloto de IA para Excel para profissionais de finanças

Tracelight facilita análises (como cohort MRR), identifica erros de fórmula, formata planilhas por comando e permite salvar processos.

🧠A Tracelight explora o ponto fraco da experiência Microsoft Co-pilot, que, na prática, é ruim. O Google também não brilha. Quem só usa IA via co-pilot da Microsoft está perdendo muito. A Tracelight aposta que, ao experimentar o produto, o usuário vai pagar para aprimorar a experiência. Resta saber se isto sustenta uma empresa gigante ou vira alvo de aquisição por $MSFT/$GOOG.

- Casap – Co-piloto de IA para disputa de cartões, voltado a emissores

Casap é um co-piloto e plataforma colaborativa para disputas de cartão. Ao abrir uma disputa, o Casap faz perguntas específicas, pede evidências e tenta entender se o cliente é honesto, está testando a sorte ou se o melhor é buscar o comerciante. Caso a disputa prossiga, calcula a probabilidade de sucesso da fintech/banco.

🧠É um desafio de bastidor que ninguém ousou resolver até agora. “Fraude amigável” — cliente pedindo chargeback mesmo recebendo o produto — é problema grave. Investigar é caro, e nos EUA, a responsabilidade é do comerciante, que geralmente não contesta valores baixos pela complexidade manual. A automação via IA é perfeita para isso. O próximo passo? Todo grande processador emissor deveria ser parceiro desse time.

- Fiscal AI – O Bloomberg nativo de IA

Fiscal é um terminal de dados e API para dados de mercado. Consolida dados públicos e conteúdos longos em experiências ricas e contextuais — como sobrepor benchmarks de hyperscalers à receita da AWS. A precificação começa em US$ 24/mês e chega a US$ 199/mês para empresas.

🧠Apesar da amplitude, acredito que por ora é mais complementar que concorrente do Bloomberg. O diferencial da Bloomberg é a escala de dados globais e o canal direto de notícias, inclusive onde celulares são proibidos. O modelo de preços da Fiscal facilita sua entrada como opção auxiliar, podendo, ao longo do tempo, corroer mercados da plataforma tradicional.

Coisas para saber 👀

“A empresa está oferecendo 2 milhões de ações ordinárias Classe A e outros acionistas estão vendendo mais 8 milhões”, segundo o Coindesk. As ações da Circle caíram 6%, para US$ 154 — metade do pico, mas ainda cinco vezes acima do preço do IPO.

🧠Investidores e lideranças provavelmente se deram bem. Ao venderem 8 milhões de ações, arrecadaram US$ 1,24 bilhão. Alguns executivos também sacaram, mas colaboradores e ex-funcionários ainda estão bloqueados. Que a redução de juros ajude 🤞

🧠Cortes de juros à vista: a Circle simulou o impacto de cortes de 50 e 100 bps na receita. Um corte de 100 bps reduz US$ 618 mi (-23%) da receita bruta, US$ 303 mi (-30%) do lucro bruto e margens em 3,3%

🧠Crescimento na oferta pode ser solução. Para manter o ritmo, precisam que o supply de USDC cresça US$ 28 bi (cerca de 44% dos US$ 64 bi atuais).

🧠Por esse prisma, a estratégia de diversificação da Circle faz sentido. A empresa já tem tração como principal player regulado onshore, e as parcerias, múltiplas blockchains e o produto de yield (USYC) podem impulsionar o crescimento.

🧠A Circle já mudou de perfil algumas vezes. Novas reinvenções não estão descartadas.

👀 2. Nubank registra 42% de crescimento no lucro e 40% em receita, com 123 milhões de clientes. Impressionante.

Veja os números:

- 122,7 milhões de clientes (+4,1 milhões líquidos)

- US$ 3,7 bilhões em receita (+40% YoY)

- US$ 637 milhões de lucro líquido (+42% YoY)

- US$ 12,20 de receita/mês por cliente ativo (+18% YoY)

- Custo de servir cada cliente: US$ 0,80

- 83,2% de taxa de atividade mensal

Este é um patamar que toda instituição financeira deveria usar como referência interna. Só o Webank da China (494 milhões de usuários) supera.

Os unit economics são impressionantes:

- Custo de servir: US$ 0,80 por cliente

- Receita: US$ 12,20 por cliente/mês

- Retorno de 15x 🤯

🧠 Poucos bancos chegam a 3x — eis o benefício de tecnologia proprietária e operação 100% digital.

Divisão geográfica:

- Brasil: 107,3M clientes (60% dos adultos)

- México: 12M (13% dos adultos)

- Colômbia: 3,4M (10% dos adultos)

🧠 Nos mercados novos, o crescimento é mais demorado. Qual será o novo motor de expansão? Não há muitos países com mais de 200 milhões de habitantes 👀

Outros produtos:

- 36,2M clientes de investimentos (+70% YoY)

- 6,6M clientes cripto (+41% YoY)

- 55M clientes ativos de crédito

- 13,6M em empréstimos não garantidos (+56% YoY)

- 6,8M em empréstimos garantidos (+158% YoY)

🧠 Expansão impressionante de produtos para a base existente. Investimentos, cripto e crédito em um só app é o novo padrão. Vale notar: BBVA e Santander também já têm cripto.

Tweets da semana 🕊

Por hoje é só, pessoal. 👋

Se está curtindo este conteúdo, indique para seus amigos de fintech e clique no botão de inscrição :)

Quer mais? Também produzo o podcast Tokenized e a newsletter.

(1) Todo conteúdo e opiniões aqui expressos são do autor e não refletem o posicionamento de empregador ou colaboradores.

(2) Toda empresa ou ativo em que o autor tenha interesse pessoal ou financeiro está marcado com *. Nada aqui configura recomendação de investimento; busque orientação independente antes de investir.

(3) Empresas citadas são apenas exemplos, sem rigor de exaustividade.

(4) Não houve checagem rigorosa de equipe de pesquisa. Não encare como verdade absoluta — opiniões fortes, convicção flexível

(5) Referências podem estar ausentes. Faço o possível, mas sempre busco atualizar e corrigir a versão ao vivo. Se cito você e errei o crédito, entre em contato.

Aviso legal:

- Este artigo é uma reprodução de [Simon Taylor]. Todos os direitos autorais pertencem ao autor original [Simon Taylor]. Caso haja objeção a esta reprodução, entre em contato com a equipe do Gate Learn e providenciaremos imediatamente.

- Aviso de responsabilidade: As opiniões expressas pertencem exclusivamente ao autor e não constituem recomendação de investimento.

- Traduções são feitas pela equipe Gate Learn. Salvo menção contrária, é proibida a cópia, distribuição ou plágio dos textos traduzidos.

Artigos Relacionados

O que é Bitcoin?

O que é o PolygonScan e como você pode usá-lo? (Atualização 2025)

O que é EtherVista, o autoproclamado "Novo Padrão para DEX"?

O que é Tronscan e como você pode usá-lo em 2025?

O que é Coti? Tudo o que você precisa saber sobre o COTI