Cadeias públicas de stablecoin: Sob o pretexto institucional e da privacidade, promovem efetivamente a distribuição e o aumento de receitas

O software está a redefinir o mundo e as stablecoins estão agora a transformar radicalmente o ecossistema da blockchain.

Desta vez, o destaque não vai para a Base da Coinbase ou para a L2 da Robinhood — a Circle e a Stripe optaram por criar redes próprias de stablecoin Layer 1, libertando-se das limitações das blockchains públicas existentes e reconfigurando por completo os mecanismos fundamentais e os tokens de gas para funcionar em torno das stablecoins.

Os bancos perderam a vantagem competitiva e os operadores de stablecoins entram numa corrida pelo domínio global.

Apesar de soluções como Arc da Circle e Tempo da Stripe parecerem rivalizar diretamente com Tron e Ethereum, o seu verdadeiro foco é a infraestrutura mundial de compensação pós-banco central. As estruturas tradicionais de moeda fiduciária — Visa e SWIFT — já não satisfazem as exigências de liquidez internacional, que têm vindo a crescer rapidamente devido à adoção de stablecoins.

Disrupção intersectorial: redes de cartões cedem perante blockchains públicas de stablecoin

Durante quase 30 anos, a aliança Wintel dominou o mercado dos computadores pessoais, até que o avanço da ARM no segmento móvel precipitou o declínio da Intel — sem que esta tivesse cometido erros estratégicos.

As redes de cartões e os próprios cartões bancários evoluíram separadamente. Em 1950, a Diners Club foi pioneira, ao criar uma rede de crédito adaptada para restaurantes e clientes fiéis, lançando a base para os sistemas de crédito e programas de recompensas. Só nos anos 1960 é que as redes de cartões passaram a integrar o sistema bancário, permitindo aos bancos regionais dos EUA ultrapassar fronteiras estaduais e nacionais através dos cartões de crédito, acabando por atingir um alcance verdadeiramente internacional.

Enquanto os bancos ajustam rotineiramente a sua atividade aos ciclos monetários da Reserva Federal, redes como Visa e MasterCard gerem negócios resilientes, de elevado retorno e margens confortáveis. Em 2024, por exemplo, a Capital One adquiriu a Discover por 35 300 milhões $, tornando-se um gigante que atua simultaneamente como emissor e como rede de cartões.

Esta integração total no setor bancário tradicional antecipou o movimento dos operadores de stablecoins para lançar blockchains públicas próprias. Para garantir controlo efetivo sobre a emissão, distribuição e resgate, é necessário consolidar a integração de ponta a ponta.

A Genius Act mudou o modelo de circulação do dólar de forma estrutural. Apesar de os bancos comerciais continuarem a facilitar a criação de crédito e a emissão monetária (M0/M1/M2), atualmente, as reservas em títulos do Tesouro dos EUA detidas pela Tether e pela Circle já superam as de muitos países soberanos.

As stablecoins estão agora diretamente integradas nos mercados de obrigações. Embora os bancos possam ainda emitir stablecoins para garantirem a sua sobrevivência, as redes de cartões e os operadores de pagamentos internacionais enfrentam uma verdadeira luta pela continuidade.

- • Banca —> Emissores de stablecoin (USDT, USDC)

- • Redes de cartões/SWIFT/PSP —> Stablecoin Layer 1

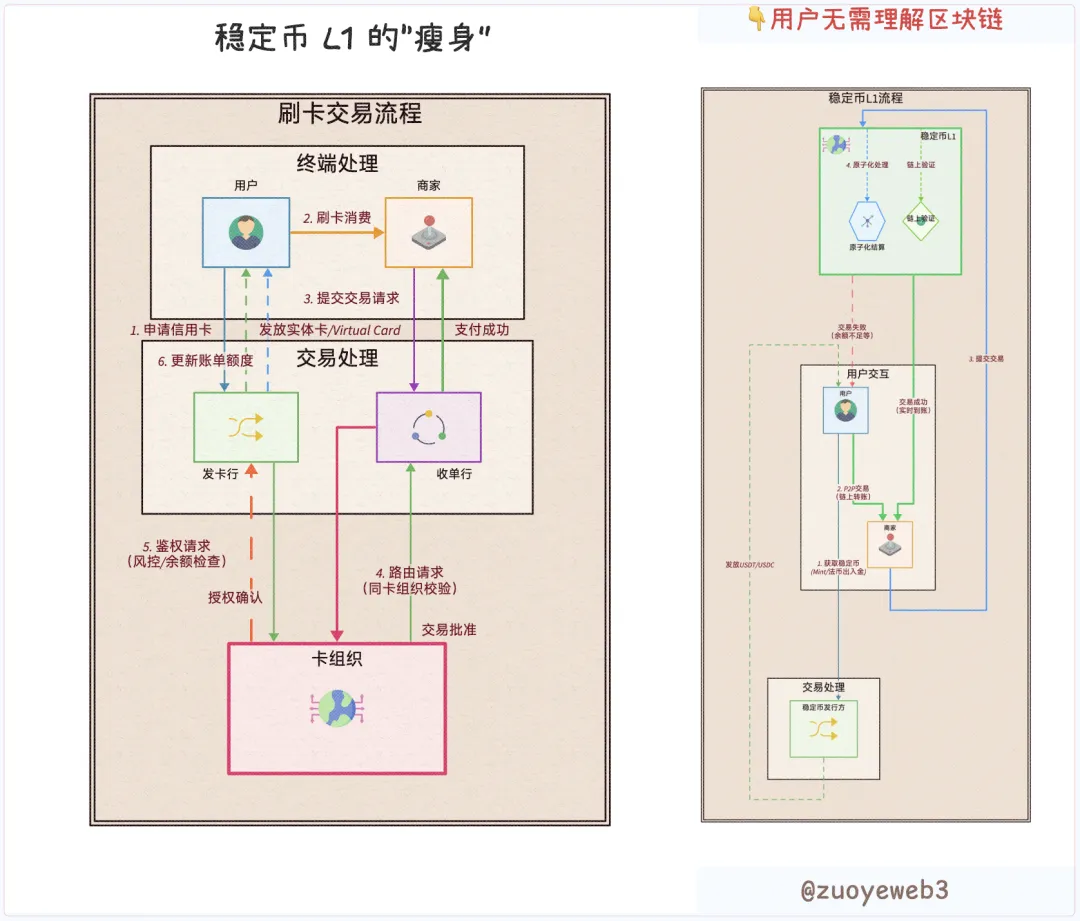

No ecossistema tradicional de pagamentos, utilizadores, comerciantes, emissores, adquirentes e redes de cartões tinham funções claramente separadas. Com a programabilidade da blockchain, qualquer interveniente pode ser considerado “utilizador”. Desde cofres de privacidade institucionais à conveniência para o consumidor, a diferenciação é determinada pelo próprio código.

As plataformas Layer 1 de stablecoin dispensam a necessidade de instituições intermediárias. Com apenas utilizadores, stablecoins e Layer 1, todas as funções — incluindo a conformidade regulamentar — podem ser moduladas ou agregadas diretamente.

Descrição da imagem: Novos modelos de fluxo transacional

Fonte da imagem: @zuoyeweb3

Isso não significa o desaparecimento dos emissores especializados ou dos fornecedores tecnológicos. Num ecossistema modular, os prestadores de serviços são auditáveis e seleccionáveis livremente. Por exemplo, nos cartões virtuais, os grandes lucros vão para os fornecedores upstream—enquanto emissores como a U Card frequentemente operam com prejuízo, visando aumentar a quota de mercado.

A inovação tecnológica é sempre precursora das mudanças na organização empresarial.

Se pudesse criar uma nova Visa hoje, todos os fluxos de lucros permaneceriam internamente e o valor seria distribuído diretamente aos utilizadores.

Antes da aquisição da Discover, a Capital One pagava à Visa ou à MasterCard uma comissão de 1,5 %, tal como a USDT ou USDC pagam taxas de gas à Tron ou Ethereum.

Hoje, enquanto a Circle lança a Arc, a Coinbase Commerce integrou-se na Shopify e a Circle fechou acordo com a Binance para suportar a stablecoin remunerada USYC.

A Tether reclama 40 % das taxas geradas on-chain. A Circle chega a pagar mais 300 milhões $ por trimestre à Coinbase em “incentivos”, ilustrando a estratégia de eliminar intermediários na construção de canais próprios de distribuição e terminais.

A Circle construiu a sua rede internamente, enquanto a Tether escolhe parcerias externas, como Plasma e Stable, para acelerar a expansão.

A Stripe é caso à parte. Embora ainda não tenha stablecoin própria, controla a rede de utilizadores. Após as aquisições da Bridge e da Privy, a Stripe atingiu integração técnica completa — não tardará a emitir ou respaldar a sua própria stablecoin.

Resumindo: emissores, canais de distribuição e redes de utilizadores unem esforços para criar ecossistemas fechados de stablecoin:

- • Emissores: Arc da Circle, Plasma e Stable da Tether, Converge da USDe

- • Canais de distribuição: Exchanges como Coinbase e Binance, além das blockchains públicas já existentes, como Ethereum e Tron

- • Redes de utilizadores: Tempo, da Stripe

A liberdade francesa não equivale à britânica; o Layer 1 da USDT não é abrigo para o USDC. À medida que surgem rapidamente novos concorrentes entre blockchains e redes de cartões, a era do compromisso termina e a competição torna-se imparável.

Difusão tecnológica: construir blockchains públicas é fácil — conquistar instituições é difícil

Defender liberdade ao extremo não é perverso; buscar justiça de forma silenciosa nem sempre é virtude.

Para o utilizador comum, as questões de privacidade perderam relevância. Como o episódio QUBIC-Monero comprova, a gestão de tesouraria institucional tornou-se prioritária. A privacidade transacional é um privilégio institucional, sujeito a pagamento; para o público, o que importa são taxas competitivas.

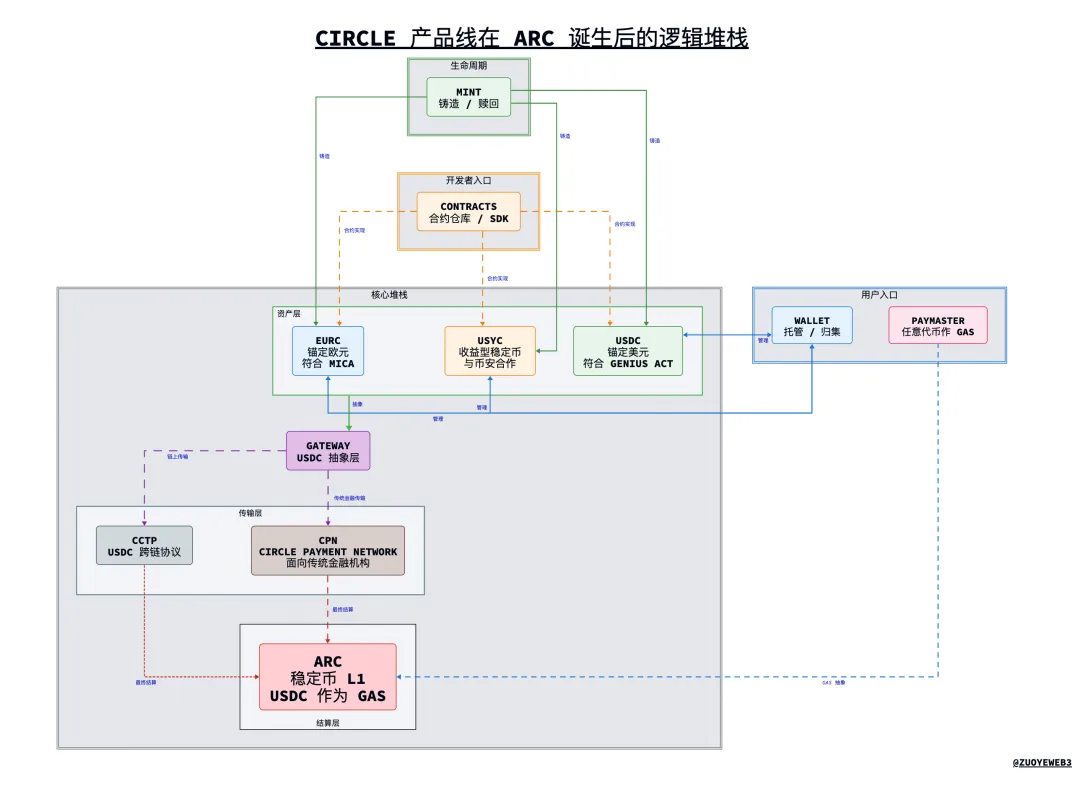

Antes da Arc, a oferta da Circle era quase excessiva. O quadro unificado da Arc gera novas sinergias, permitindo ao USDC emancipar-se da tutela da Coinbase.

Descrição da imagem: Arquitetura da Circle após Arc

Fonte da imagem: @zuoyeweb3

A Arc revela os planos técnicos dos futuros Layer 1 de stablecoin. O seguinte resumo expressa apenas a perspetiva do autor (ver aviso).

1. Visão geral do produto

- • USDC/EURC/USYC: As três stablecoins principais da Circle. A USDC está indexada ao dólar e observa a Genius Act; a EURC está indexada ao euro e cumpre a MiCA; a USYC é uma stablecoin remunerada, fruto da parceria com a Binance.

- • CPN (Circle Payment Network): Rede de compensação internacional baseada em USDC (equiparável a um SWIFT para stablecoins)

- • Mint: Plataforma para emissão de stablecoins da Circle

- • Circle Wallet: Interface para utilizadores particulares e institucionais gerirem todas as stablecoins Circle

- • Contracts: Contratos inteligentes Circle para stablecoins como USDC

- • CCTP: Padrão técnico para interoperabilidade cross-chain do USDC

- • Gateway: Camada abstrata de interface para USDC, ocultando complexidade técnica ao utilizador

- • Paymaster: Permite liquidar taxas de gas com qualquer token

- • Arc: Layer 1 de stablecoin da Circle, com USDC como token nativo para taxas de gas

2. Infraestrutura técnica

- • Stack principal: USDC/EURC/USYC —> Gateway —> CCTP (on-chain)/CPN (trad-fi)—> Arc

- • Módulos auxiliares: Mint (integração de depósitos), Wallet (agregação de ativos), Contracts (programabilidade), Paymaster (suporte universal de taxas de gas)

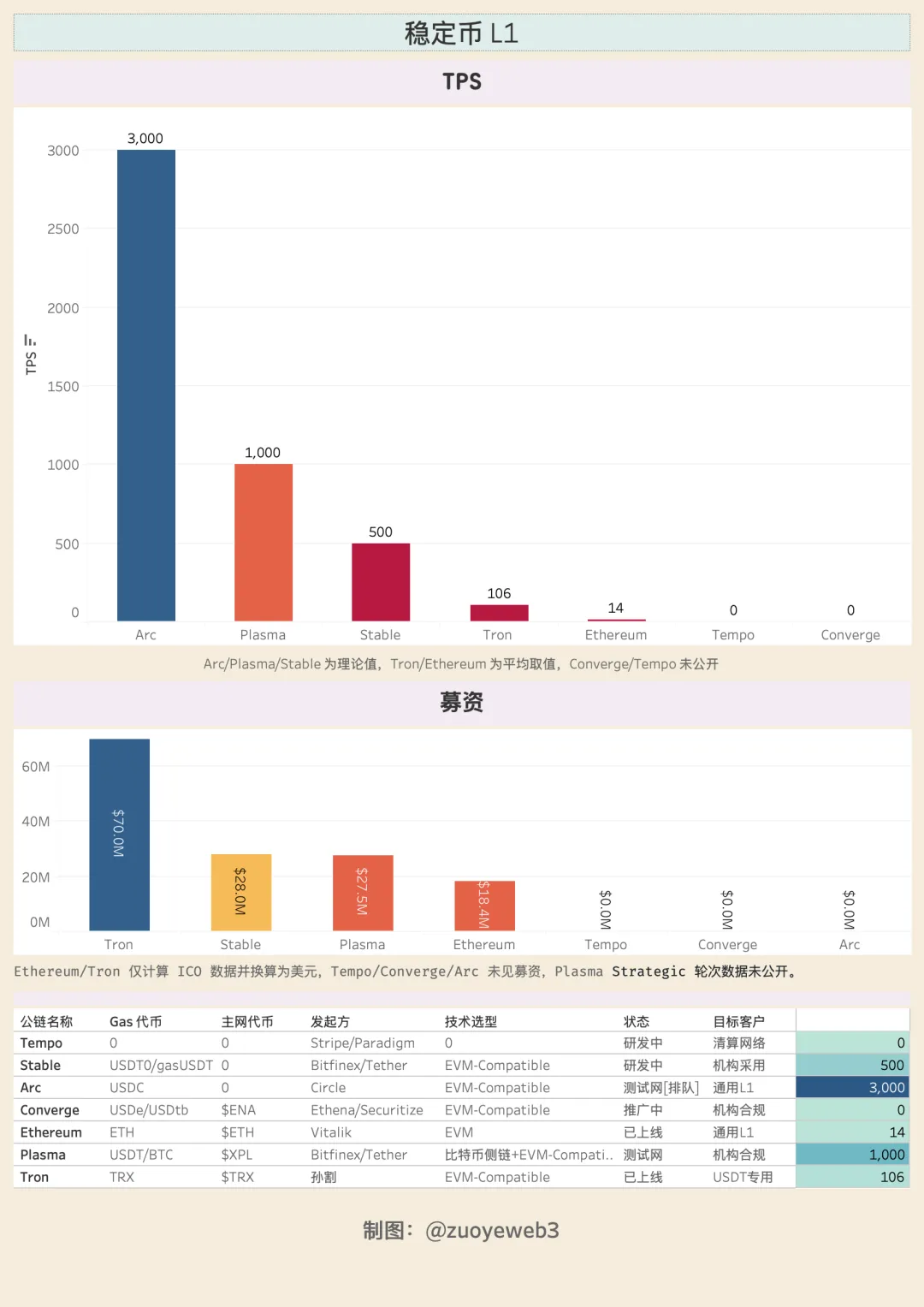

A Arc utiliza um protocolo PoS baseado em DPoS, com um máximo de 20 validadores, visando 3 000 TPS e liquidação subsegundos, com taxas de gas inferiores a 1 $. Suporta transferências privadas e cofres institucionais, permitindo gestão de ativos empresariais on-chain à escala — razão fundamental para a Circle edificarem uma Layer 1 própria. Fora das transferências de stablecoins, a gestão de ativos empresariais está a tornar-se um novo campo estratégico.

A arquitetura central do Layer 1 foi concebida para suportar ativos como RWAs. O upgrade de consenso Malachite — adaptado do CometBFT da Informal Systems — anuncia capacidade para até 50 000 TPS.

O stack oferece compatibilidade EVM, proteção MEV, motores cambiais (FX) e otimização de trading. Com infraestrutura Cosmos, lançar projetos à escala Hyperliquid não apresenta dificuldades técnicas. Operar como Layer 2 é tão simples como ativar uma instância Docker.

A roadmap Arc integra criptografia TEE/ZK/FHE/MPC. O custo de lançamento de blockchains públicas aproxima-se do patamar de commodity, mas desenvolver ecossistemas resilientes — redes de distribuição e pontos finais — continua a exigir enorme esforço. A Visa demorou 50 anos, a USDT/Tron oito e a Tether já celebra 11 anos após a primeira emissão de USDT.

O tempo é o principal obstáculo dos Layer 1 de stablecoin, forçando uma separação entre ação concreta e comunicação de mercado:

- • Ação: Adoção retalhista —> Expansão de canais —> Captação institucional

- • Narrativa: Conformidade institucional —> Adoção em massa

Tempo e Converge concentram-se na captação institucional; a Arc lidera em conformidade internacional. O modelo go-to-market dos Layer 1 conjuga compliance com captação institucional, mas trata-se apenas da estratégia inicial — cada projeto recorre a práticas cripto-nativas para crescer.

Plasma e Converge já cooperam com Pendle. A Circle promove discretamente stablecoins remuneradas (USYC) e a conversão USDC 24/7. Tempo, liderada por Matt Huang, cofundador da Paradigm, aposta na abordagem blockchain-first em vez de se limitar ao paradigma fintech.

A captação institucional exige rigor regulatório. A Meta promete privacidade, mas, na prática, a adoção dos utilizadores precede a entrada das instituições. Recorde-se que os primeiros grandes utilizadores do USDT estiveram na Ásia, África e América Latina; hoje, o token figura também em portefólios institucionais.

As instituições não são eficazes na distribuição; o crescimento orgânico nasce na internet.

Descrição da imagem: Layer 1 de stablecoin — visão comparativa

Fonte da imagem: @zuoyeweb3

Os Layer 1 de stablecoin emergentes são financiados ou suportados por grandes instituições. Ao abrigo da Genius Act e da MiCA, estão impedidos de oferecer juros enquanto incentivo. Mesmo assim, a USDe emitiu 10 mil milhões $ em apenas um mês, recorrendo ao crédito recursivo.

A diferença entre a distribuição de rendimento on-chain e a integração de utilizadores nos front-ends cria espaço fértil para stablecoins remuneradas. A USDe gere a emissão on-chain e a USDtb tornou-se compatível com a Genius Act, assegurada pela custódia da Anchorage.

O rendimento é um forte vetor de crescimento da base de utilizadores — um incentivo que alimenta inovação fora do perímetro regulamentar.

Conclusão

Antes dos Layer 1 de stablecoin, o USDT TRC-20 desempenhava o papel de rede mundial de compensação de referência, com tração genuína de utilizadores, e a Tether não tinha incentivo para partilhar receitas com exchanges. O USDC atuava simplesmente como contrapartida regulada, tal como a Coinbase funciona como o espelho público da Binance.

Os Layer 1 de stablecoin desafiam agora gigantes como a Visa e a Ethereum. A infraestrutura financeira internacional está a ser redesenhada de raiz. Com o declínio da supremacia do dólar, os Layer 1 de stablecoin apostam na conquista do FX. O mercado dita as tendências — e as stablecoins procuram continuamente ampliar o seu alcance.

É notável assistir à inovação no universo das blockchains públicas mais de uma década após o nascimento da tecnologia. Talvez a maior garantia seja perceber que a Web3 não é um simples Fintech 2.0 — a DeFi está a reconfigurar a CeFi e a TradFi, e as stablecoins estão a transformar o conceito de banca (depósitos e pagamentos internacionais).

Resta esperar que os Layer 1 de stablecoin permaneçam fiéis aos princípios fundadores da blockchain.

Aviso legal:

- Este artigo foi republicado a partir de [Zuoye Crooked Tree]; os direitos de autor pertencem ao autor original [Zuoye Crooked Tree]. Para questões relacionadas com republicação, contacte a equipa Gate Learn, que assegurará o tratamento devido em conformidade com os procedimentos definidos.

- Aviso: As opiniões expressas pertencem exclusivamente ao autor e não constituem aconselhamento de investimento.

- Outras versões linguísticas são disponibilizadas pela equipa Gate Learn. Não copie, distribua ou utilize conteúdos traduzidos sem creditar Gate, exceto se explicitamente indicado.

Artigos relacionados

O que é a Stablecoin?

O que é USDe? Revelando os múltiplos métodos de ganho de USDe

O que são Carry Trades e como funcionam?

O que é USDT0

Explicação detalhada de Yala: Construindo um Agregador de Rendimentos DeFi Modular com a moeda estável $YU como meio