EigenLayer и Ether.fi оба трансформировались. Может ли бизнес по отслеживанию стейкинга больше не продолжаться?

В первой половине 2024 года концепция вторичного дохода всколыхнула рынок, и «ре-стейкинг» стал основной темой, охватившей криптоэкосистему. EigenLayer набрал популярность, появились проекты, такие как Ether.fi и Renzo, а токены ре-стейкинга (LRT) начали цвести повсюду.

Однако оба ведущих проекта в текущем направлении выбрали трансформацию:

- Ether.fi объявила о своей трансформации в крипто-необанк, планируя запустить наличные карты и услуги по стекингу, ориентированные на пользователей из США.

- Eigen Labs объявила о сокращении штата на 25%, перераспределяя ресурсы для полного сосредоточения на новом продукте EigenCloud.

Когда-то процветающий «ре-стейкинг» сейчас находится на поворотном пункте. Являются ли стратегические корректировки двух основных игроков признаком того, что этот путь движется к устареванию?

Появление, безумие и расчистка

В последние несколько лет сектор повторного стекинга прошел цикл от концептуального тестирования до всплеска притока капитала.

Согласно RootData, в настоящее время существует более 70 проектов, которые появились в секторе повторного стекинга. EigenLayer, часть экосистемы Эфира, является первым проектом, который вывел на рынок модель ReStaking, что привело к коллективному взрыву ликвидности повторного стекинга, таких как Ether.fi, Renzo и Kelp DAO. Впоследствии также появились новые архитектурные проекты, такие как Symbiotic и Karak.

В 2024 году количество финансовых событий увеличилось до 27, собрав почти 230 миллионов долларов за год, что сделало его одним из самых горячих секторов на рынке криптовалют. Поскольку мы вступаем в 2025 год, темпы финансирования начинают замедляться, и общий уровень волнения в секторе постепенно утихает.

В то же время процесс перераспределения на рынке ускоряется. В настоящее время 11 проектов, включая Moebius Finance, goTAO и FortLayer, последовательно прекратили свою деятельность, и ранний пузырь постепенно очищается.

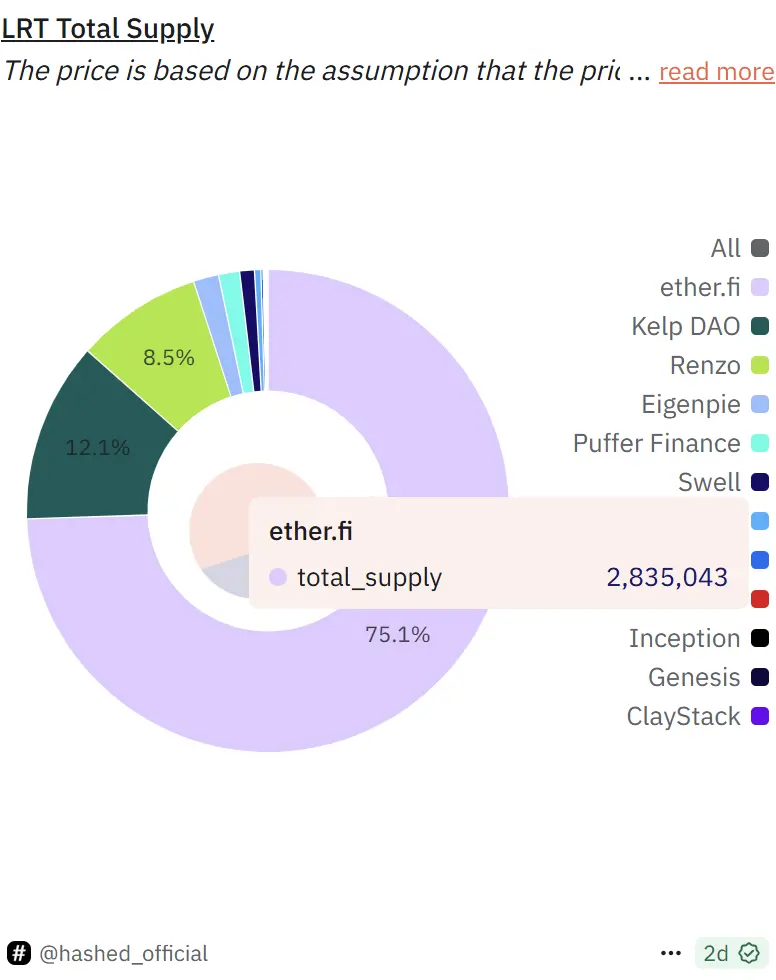

В настоящее время EigenLayer остается лидером в гонке, с TVL примерно 14,2 миллиарда долларов, что составляет более 63% доли рынка во всей отрасли. Внутри его экосистемы Ether.fi занимает около 75% доли, в то время как Kelp DAO и Renzo составляют 12% и 8,5% соответственно.

Нарративная невесомость: охлаждающие сигналы за данными

На данный момент общий TVL протокола повторного стекинга составляет примерно 22,4 миллиарда долларов, что на 22,7% меньше по сравнению с историческим пиком в декабре 2024 года (примерно 29 миллиардов долларов). Хотя общая заблокированная сумма остается высокой, появились признаки замедления темпов роста повторного стекинга.

Источник изображения: Defillama

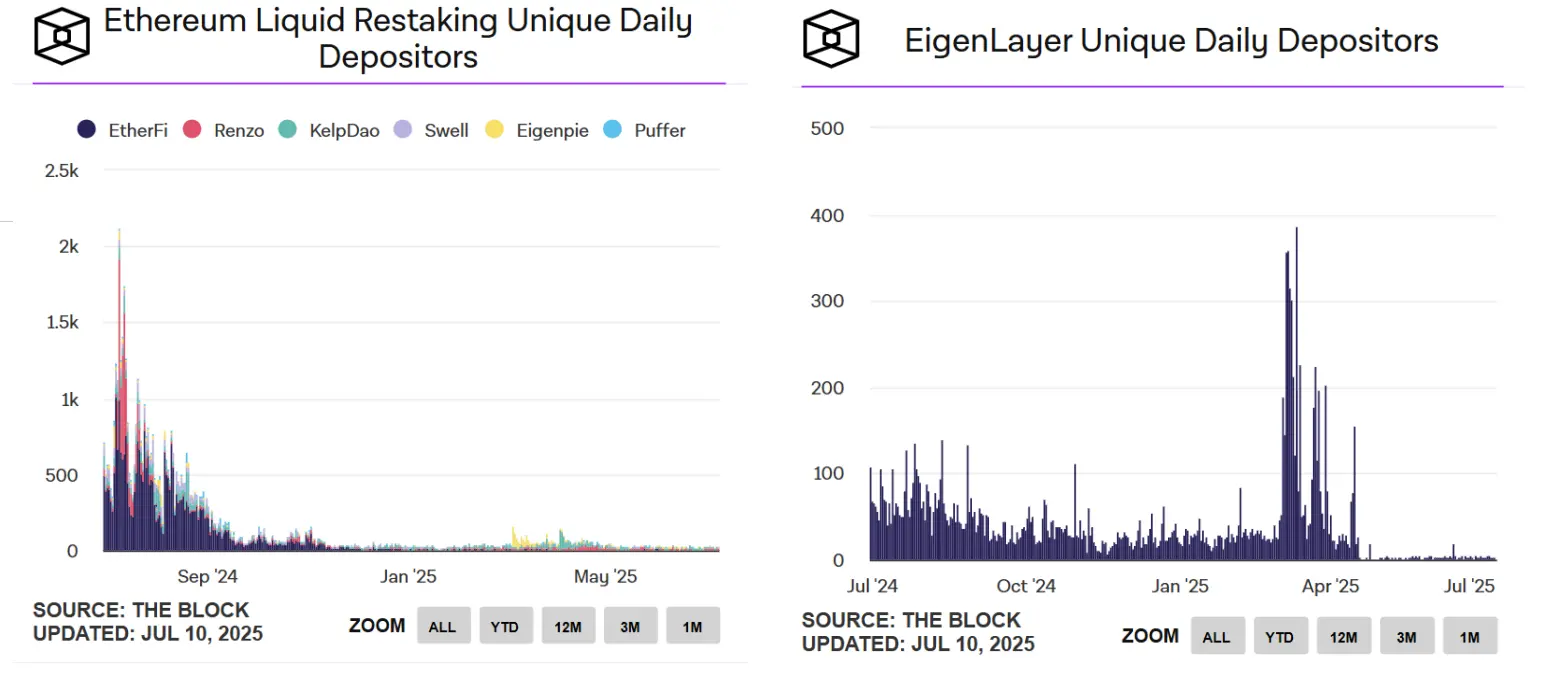

Снижение активности пользователей становится все более заметным. Согласно данным The Block, количество ежедневно активных пользователей депозитов для ликвидного стекинга Эфира упало с пика более тысячи в июле 2024 года до чуть более тридцати в настоящее время, в то время как количество уникальных адресов депозитов EigenLayer упало даже до однозначных цифр.

Источник изображения: The Block

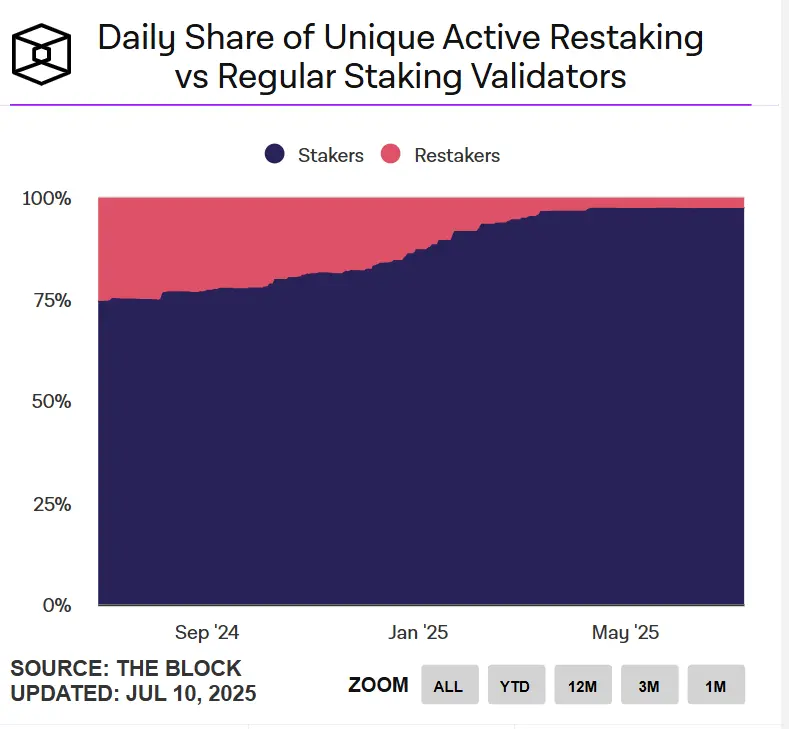

С точки зрения валидаторов привлекательность повторного стекинга также уменьшается. В настоящее время ежедневно активные валидаторы повторного стекинга на Эфире составляют менее 3% по сравнению с обычными валидаторами стекинга.

Кроме того, цены токенов проектов, таких как Ether.fi, EigenLayer и Puffer, скорректировались более чем на 70% от своих максимумов. В целом, хотя сектор повторного стекинга все еще сохраняет определенный масштаб, активность пользователей и энтузиазм участия значительно снизились, и экосистема впадает в состояние «невесомости». Эффект, основанный на нарративах, ослаб, и рост сектора вошел в период затруднений.

Трансформация ведущих проектов: Больше ли бизнес повторного стекинга не жизнеспособен?

По мере того как "бонус периода аирдропа" уходит, а волнение от трека уменьшается, ожидаемая доходность, как ожидается, будет сглаживаться, и проектам по стекингу неизбежно придется столкнуться с вопросом: как платформа может достичь долгосрочного роста?

В качестве примера можно взять Ether.fi, который достиг более 3,5 миллиона долларов выручки в течение двух последовательных месяцев к концу 2024 года. К апрелю 2025 года выручка снизилась до 2,4 миллиона долларов. В условиях замедления темпов роста одна функция повторного стекинга может быть недостаточна для поддержки полноценного бизнес-наратива.

Также в апреле Ether.fi начала расширять свои продуктовые границы, трансформируясь в "новый тип криптовалютного банка", создавая замкнутый цикл финансовых операций через реальные сценарии, такие как "оплата счетов, распределение заработной платы, сбережения и потребление". Двухуровневая комбинация "кэш-карты + повторное стекинг" стала ее новым двигателем, направленным на активизацию приверженности и удержания пользователей.

В отличие от "прорыва на уровне приложений" Ether.fi, EigenLayer выбирает реконструкцию, которая больше ориентирована на стратегический уровень инфраструктуры.

9 июля Eigen Labs объявила о сокращении штата на 25% и сосредоточит ресурсы на новой платформе для разработчиков продуктов EigenCloud, которая также привлекла новый раунд инвестиций в размере 70 миллионов долларов от a16z. EigenCloud интегрирует EigenDA, EigenVerify и EigenCompute, пытаясь предоставить универсальную инфраструктуру доверия для on-chain и off-chain приложений.

Трансформация Ether.fi и EigenLayer, хотя и идет разными путями, по сути указывает на два решения, основанных на одной и той же логике: сделать «пере-ставку» эволюционировать из конечного нарратива в «начальный модуль», изменив ее из цели сама по себе в средство построения более сложных прикладных систем.

Рестейкинг не мертв, но его «модель роста с одним потоком» может быть трудно продолжить. Он может поддерживать свою способность привлекать пользователей и капитал только в том случае, если он встроен в нарратив приложений с большими эффектами масштаба.

Механизм проектирования повторного стекинга, разжигающий рыночный энтузиазм с помощью "вторичного дохода", теперь ищет новые точки и жизнеспособность в более сложной карте приложений.

Заявление:

- Эта статья воспроизводится из [ChainCatcher] Авторские права принадлежат оригинальному автору [Фея, ChainCatcher] Если у вас есть какие-либо возражения против перепостинга, пожалуйста, свяжитесь Команда Gate LearnКоманда обработает это как можно скорее в соответствии с соответствующими процедурами.

- Отказ от ответственности: Мнения и взгляды, выраженные в этой статье, принадлежат автору и не являются инвестиционным советом.

- Другие языковые версии статьи переведены командой Gate Learn, если не указано иное.ГейтВ таких обстоятельствах запрещается копировать, распространять или plagiarize переведенные статьи.

Статьи по теме

Понимание Tonstakers: Полное руководство по ликвидному стейкингу на блокчейне TON

Стейкинг Solana упрощен: Полное руководство по стейкингу SOL

BTC LSD: Как это может увеличить вознаграждения за стейкинг BTC для большего числа пользователей?

Что такое Amnis Finance? Все, что вам нужно знать об AMI

Топ 10 Токенов ETH LST