Анализ влияния компаний, управляющих казначейством в ETH, на процессы внутри блокчейна

Ключевые моменты:

- Казначейские структуры, сосредоточенные на ETH, демонстрируют стремительный рост: за два месяца ими аккумулировано 2,2 млн ETH (1,8% от общего предложения), что порождает дисбаланс между спросом и предложением.

- Эти казначейства активно реализуют ончейн-стратегии, направляя капитал в стейкинг и DeFi-инструменты для увеличения доходности, одновременно укрепляя безопасность и поддерживая ликвидность сети.

- Пока казначейства находятся на стадии накопления, дальнейшее подключение к ончейну может повысить ликвидность и безопасность Ethereum, но одновременно усилит влияние корпоративных рисков на сеть.

Новые казначейства цифровых активов: структура и роль

Казначейства цифровых активов (DATs) — это публичные компании, размещающие криптоактивы (BTC, ETH) на балансовых счетах, формируя новый канал доступа на рынок. Запуск спотовых ETF в 2024 году открыл доступ инвесторам, ранее не располагавшим возможностью прямого хранения BTC и ETH. Аналогично DATs предоставляют рыночную экспозицию через публичные акции, обладая возможностью целенаправленно привлекать и стратегически размещать капитал.

Ранее мы рассматривали стратегию Майкла Сайлора, где финансирование происходило через выпуск акций и конвертируемых облигаций для накопления свыше 628 000 BTC (2,9% всего предложения биткоина). Тенденция охватила компании по всему миру — от Marathon Digital до японской Metaplanet, — предоставляя акционерам усиленную (с левереджем) экспозицию к BTC. Теперь эта модель активно распространяется и на другие экосистемы: множество корпоративных игроков спешит накапливать эфир (ETH) в своих казначействах.

Хотя цель — увеличить рыночное воздействие для акционеров — остается неизменной, казначейства ETH существенно отличаются от биткоин-аналогов, поскольку могут использовать инструменты стейкинга и DeFi экосистемы Ethereum. Это открывает возможности для увеличения доходности за счет внутренней криптодоходности ETH и продуктивного ончейн-размещения капитала. В текущем выпуске State of the Network мы анализируем эффект казначейств цифровых активов ETH на динамику предложения и рассматриваем возможные последствия для сети в случае масштабного ончейн-участия крупных компаний.

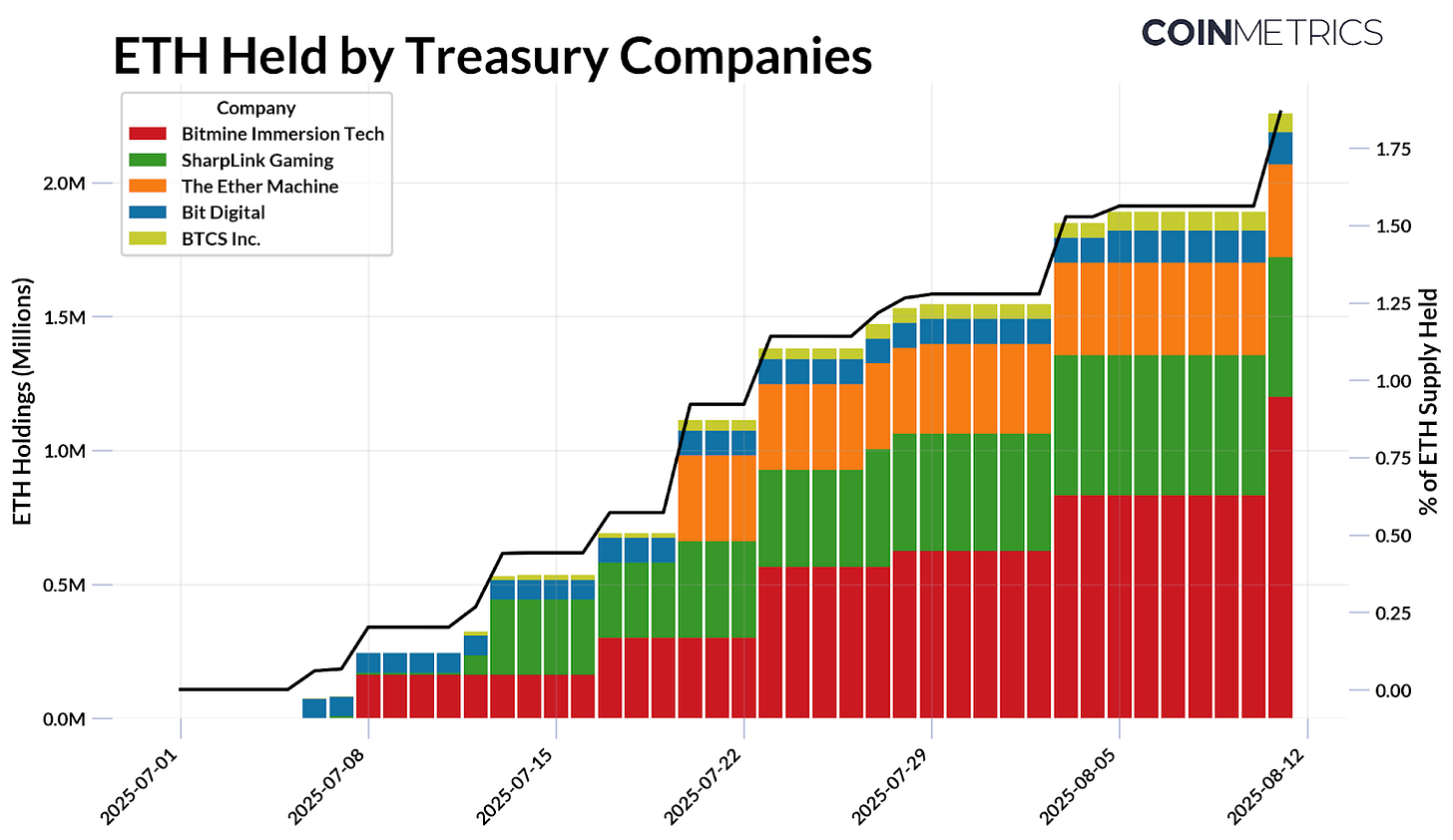

Динамика предложения: борьба за 5% рынка ETH

С июля этого года казначейства цифровых активов Ethereum приобрели 2,2 млн ETH, что составляет порядка 1,8% текущего предложения ETH. В настоящее время на рынке действуют 5 основных игроков, привлекающих капитал через публичные размещения акций либо сделки PIPE (Private Investment in Public Equity) для расширения резервов и увеличения стоимости портфеля. По состоянию на 11 августа их портфели состоят из:

- Bitmine Immersion Technologies (1,15 млн ETH, ~$4,8 млрд)

- SharpLink Gaming (521 тыс. ETH, ~$2,2 млрд)

- The Ether Machine (345 тыс. ETH, ~$1,4 млрд)

- Bit Digital (120 тыс. ETH, ~$503 млн)

- BTCS Inc. (70 тыс. ETH, ~$293 млн)

BitMine Immersion Technologies — крупнейший корпоративный держатель ETH, владеющий 0,95% предложения и уверенно движущийся к стратегической цели приобрести 5% циркулирующего ETH. Конкуренция за увеличение доли ETH становится острее: компании наращивают резервы по выгодным ценам на фоне изменений рынка.

Источник: Coin Metrics Network Data Pro и публичные отчеты (на 11.08.2025)

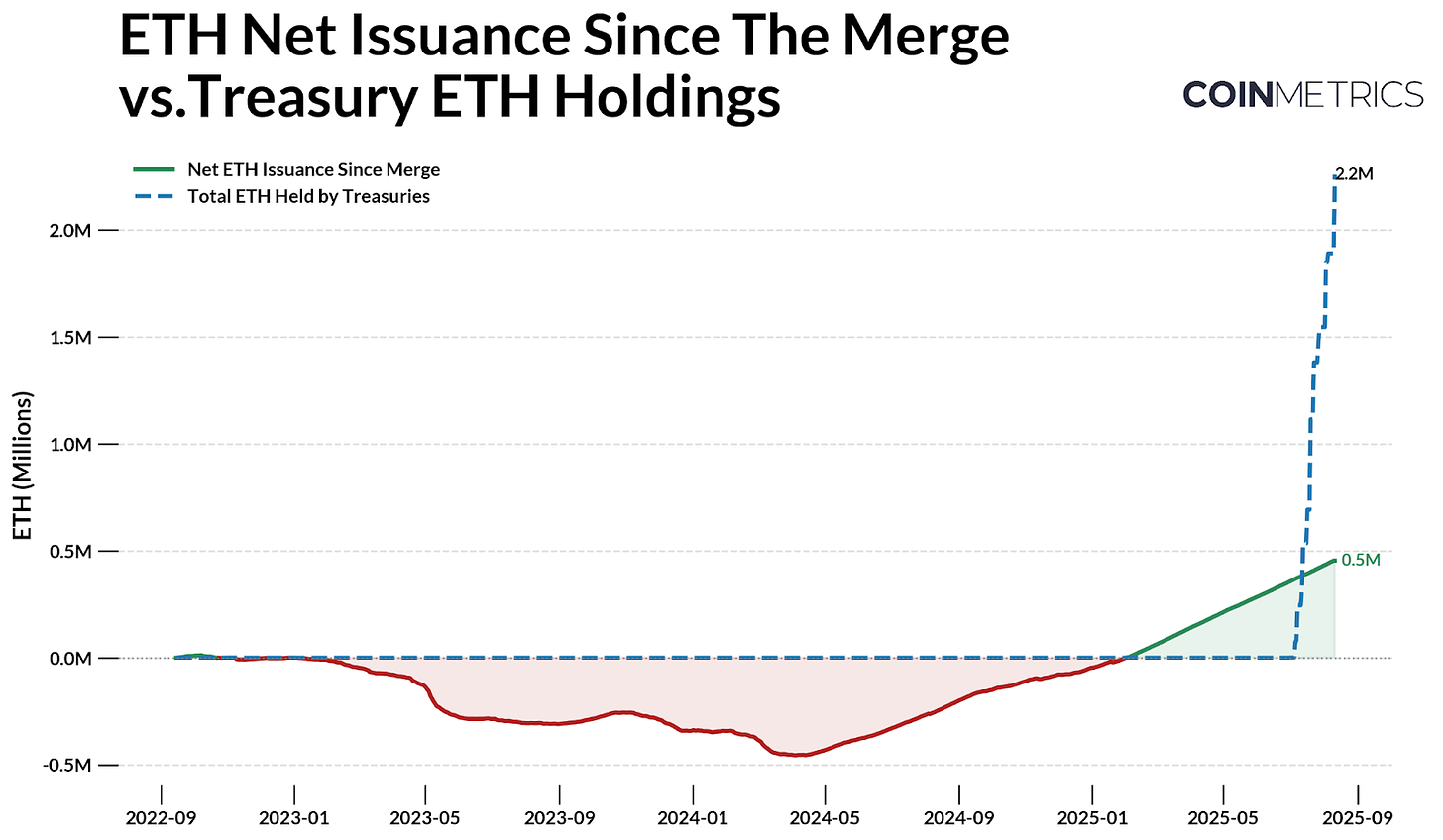

Тенденция набирает силу на фоне специфики эмиссии Ethereum: его предложение регулируется механизмом proof-of-stake (PoS); новые ETH направляются валидаторам, часть сборов сжигается, и чистая эмиссия может быть как отрицательной (дефляция), так и положительной (инфляция).

С момента «The Merge» (сентябрь 2022) выпущено 2,44 млн ETH, сожжено — 1,98 млн ETH, итоговый чистый прирост — 454 300 ETH. С июля компании-казначейства ETH в сумме накопили 2,2 млн ETH, в разы превышая чистую новую эмиссию за аналогичный период. В отличие от биткоина, где лимитированный объем и халвинг уменьшают новую эмиссию постепенно, у ETH предложение динамично и сейчас инфляционно. Масштабы текущего спроса особенно значимы, учитывая, что рыночная капитализация ETH в 4,5 раза меньше, чем у BTC.

Источник: Coin Metrics Network Data Pro и публичная отчетность

Дефицит предложения еще более очевиден на фоне роста инвестиций в Ether ETF, что подтверждается ускорением притока средств за последние месяцы. В совокупности казначейства и ETF системно абсорбируют всё большую долю из 107,2 млн свободного обращения ETH (free float), а также 29% ETH, стейкинга на консенсусном слое и 8,9% ETH, размещенных в других смарт-контрактах. Долгосрочное накопление казначейств и ETF усиливает ценовую чувствительность рынка ETH.

Воздействие на экосистему: стейкинг, DeFi и ончейн-операции

Хотя корпоративные казначейства ETH в основном накапливают активы, часть их капитала стремится к размещению ончейн. Используя возможности стейкинга и DeFi-инфраструктуры Ethereum, компании добиваются оптимизации доходности с учетом риска и более эффективного использования резерва — в отличие от пассивного подхода биткоин-казначейств. Этот тренд уже проявляется: SharpLink Gaming стейкает большую часть портфеля, BTCS Inc. монетизирует через Rocket Pool, The Ether Machine и ETHZilla готовятся к активному ончейн-управлению активами.

Источник: Coin Metrics Network Data Pro

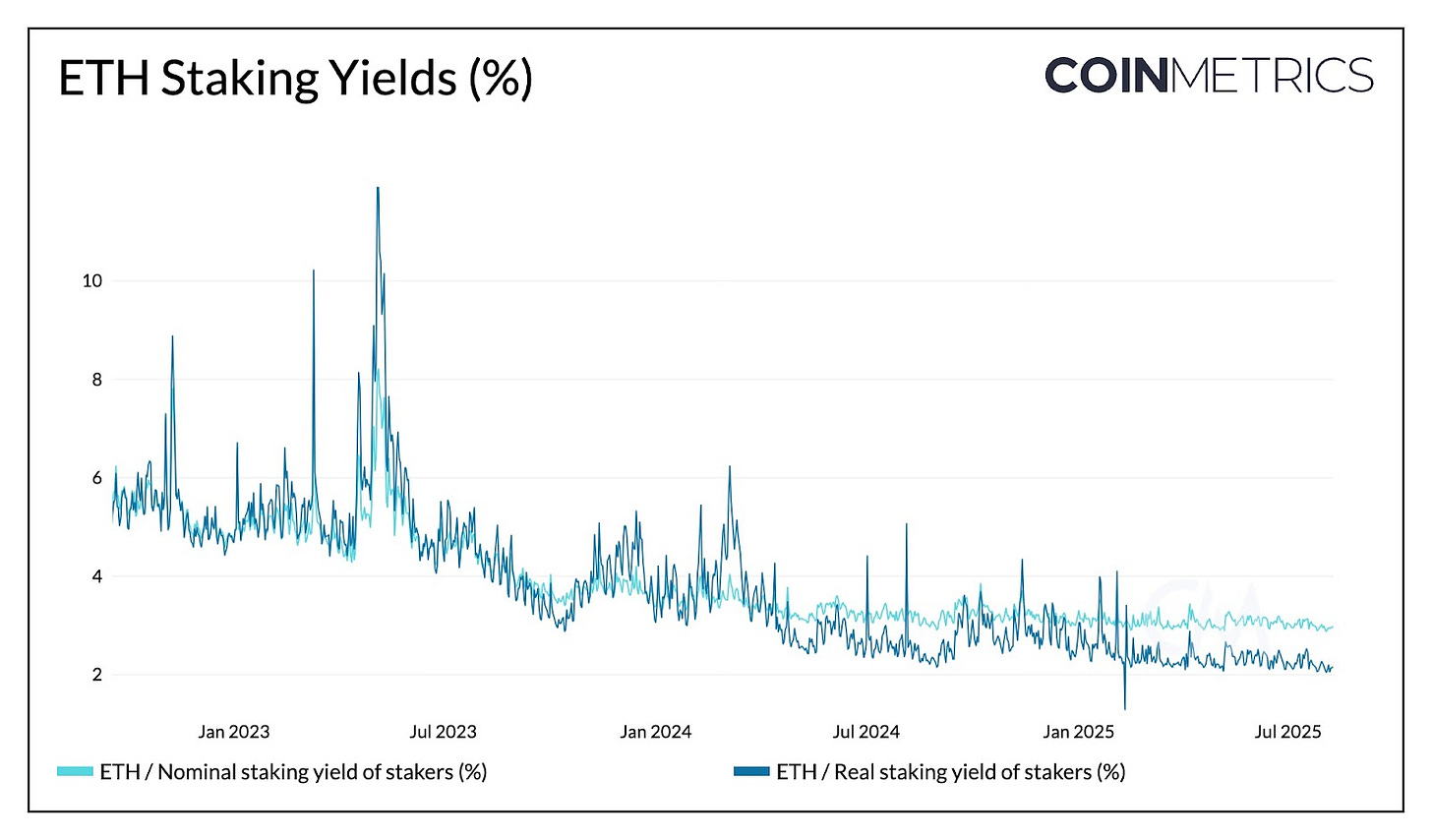

Ethereum на сегодняшний день обеспечивает 2,95% номинальной и 2,15% реальной (с учетом инфляции) доходности через стейкинг для защиты сети. Такие показатели дают казначейским компаниям стабильный доход сверх оценки актива. Например, если 30% из 2,2 млн ETH были бы застейканы под текущие ~3% номинальной доходности и $4 000 за ETH, ежегодный доход составил бы примерно $79 млн. Большой приток новых средств в стейкинг может снизить доходность, однако этот эффект постепенный: вознаграждение Ethereum уменьшается не резко, а по мере увеличения объема застейканных средств.

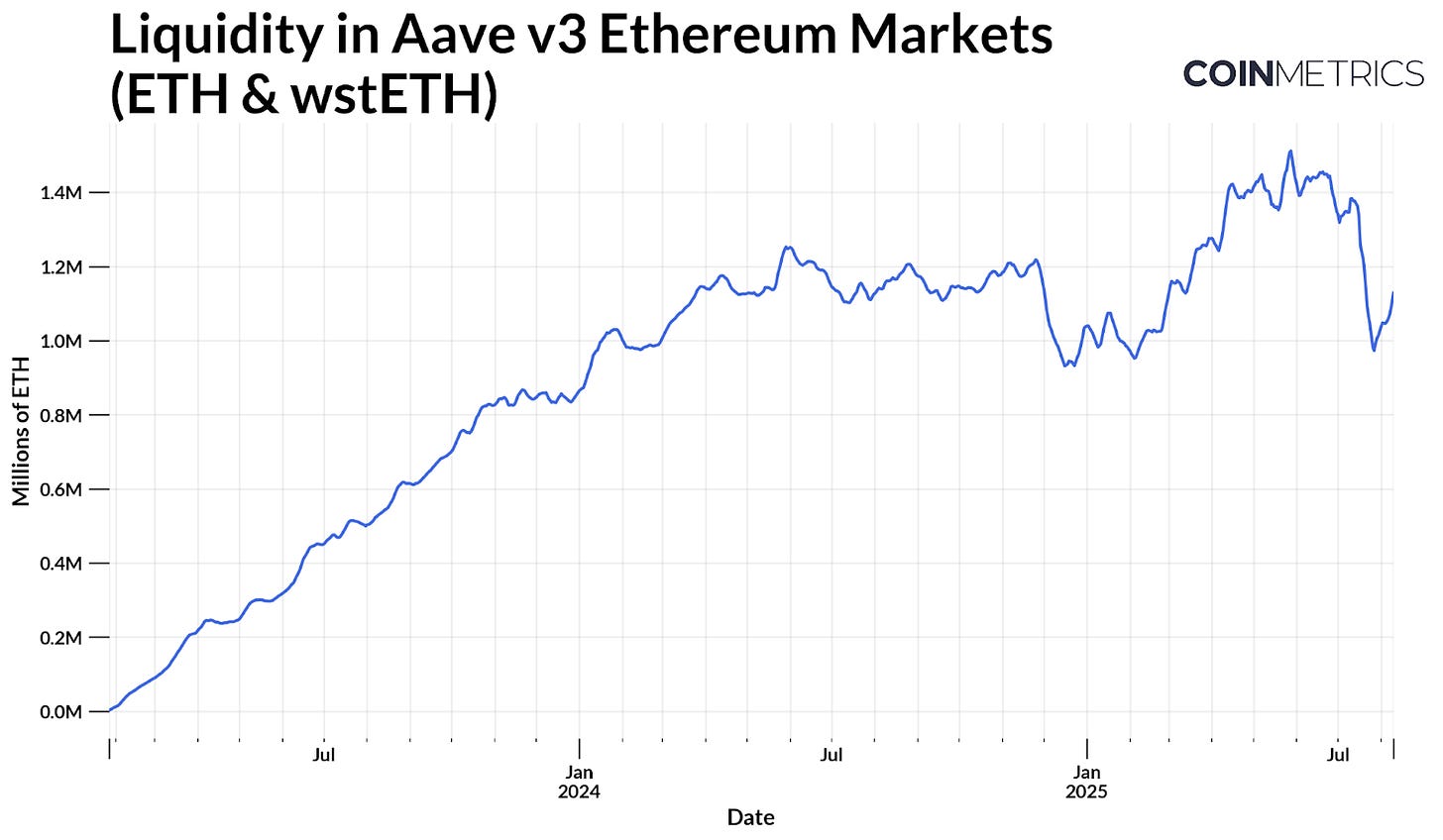

Компании подходят к стейкингу двумя способами: запускают собственные валидаторы либо используют протоколы ликвидного стейкинга. Второй путь, официально признанный SEC неквалифицируемым как ценная бумага, позволяет компаниям стейкать через сторонние сервисы — Lido, Coinbase, RocketPool — получая взамен «ликвидный» токен-расписку.

Такие токены, как Lido stETH, несут дополнительные риски, но применяются в DeFi для залогового кредитования либо для увеличения доходности сверх среднерыночной ставки стейкинга. Например, в Aave v3 ETH и ликвидные токены (например, обернутый stETH) формируют глубокий пул ликвидности, где заимствовать можно из объема в 1,1 млн ETH. Корпоративные казначейства увеличивают этот пул, одновременно усиливая доходность и рыночную ликвидность.

Источник: Coin Metrics Network Data Pro

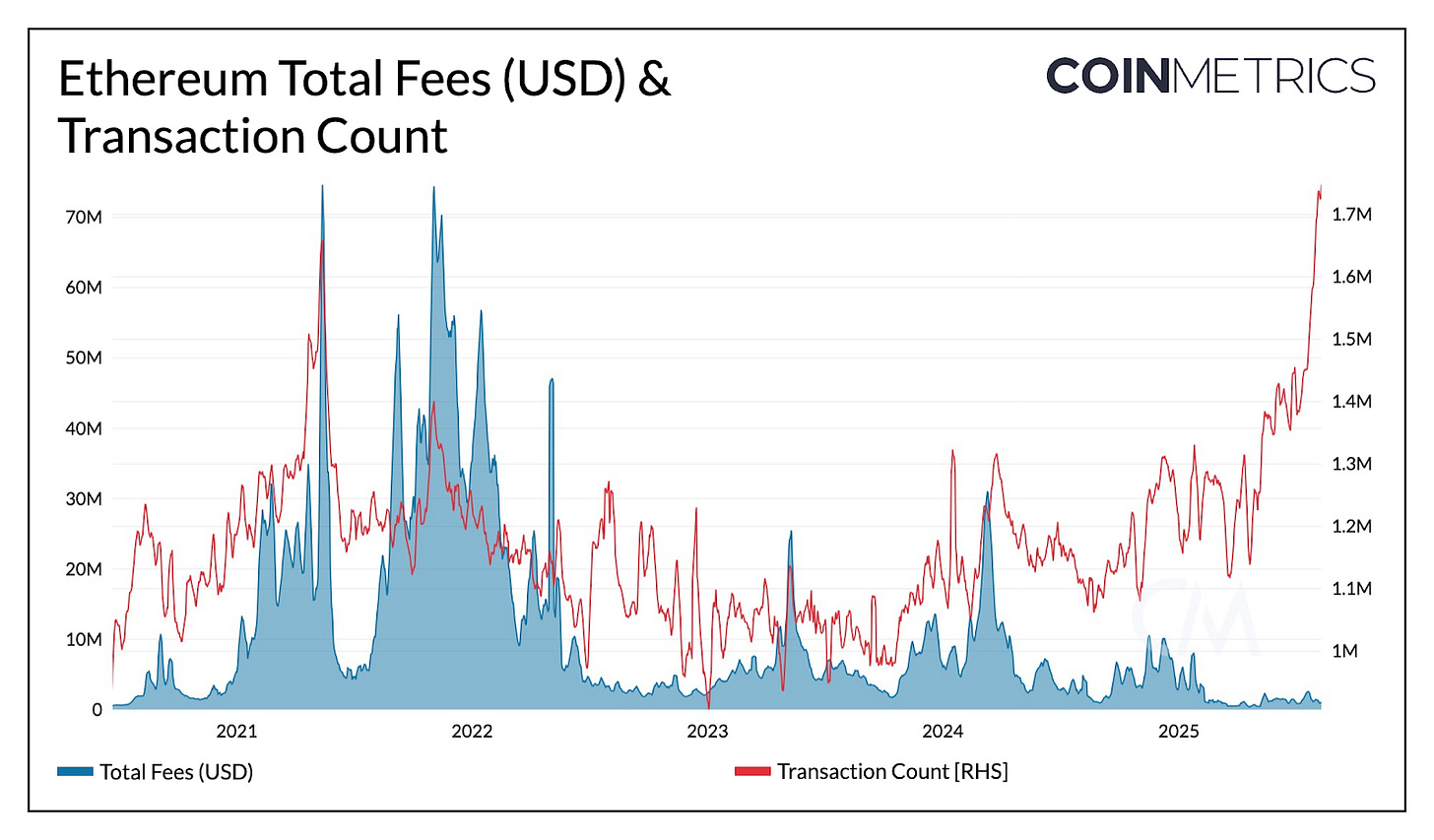

Несмотря на рекордные объемы транзакций на основной сети Ethereum (1,7–1,9 млн ежедневно), суммарные комиссии остаются минимальными из-за увеличения лимита газа и масштабирования blob-емкости, что снизило нагрузку на основной слой и переместило активность на L2. Если корпоративный капитал массово пойдет ончейн, крупные сделки на Ethereum L1 могут резко увеличить спрос на блокспейс и комиссионные — это приведет к положительной обратной связи между активностью казначейств, ликвидностью и ончейн-операциями.

Связь корпоративных казначейств с ончейн-здоровьем Ethereum

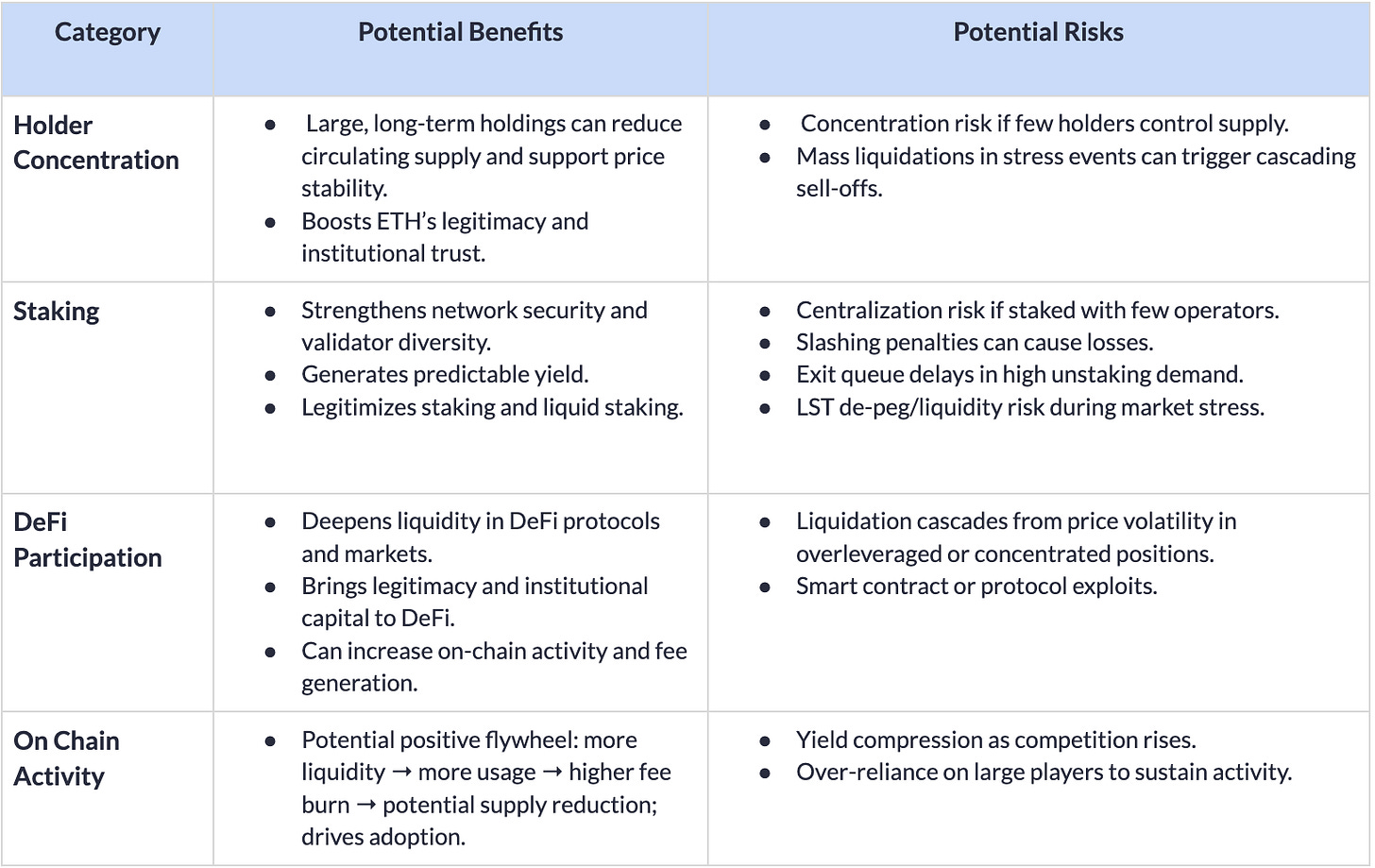

Расширяя ончейн-присутствие, публичные ETH-казначейства становятся всё более значимыми для стратегического здоровья сети: корпоративные результаты все ощутимее влияют на блокчейн. Крупные долгосрочные держатели могут снизить объем оборота, повысить статус сети и усилить ликвидность. Но высокая концентрация, левередж и операционные риски несут опасность — корпоративные сложности способны быстро отразиться на работе сети.

Ончейн-риски крупных корпоративных казначейств ETH

Хотя эти процессы носят сетевой характер, сами корпоративные казначейства подвержены влиянию рынка и настроений инвесторов. Укрепляющийся баланс и доверие инвесторов расширяют присутствие и рыночное влияние. В то же время падение цены ETH, ограничение ликвидности или избыточный левередж могут привести к распродажам ETH или снижению ончейн-активности.

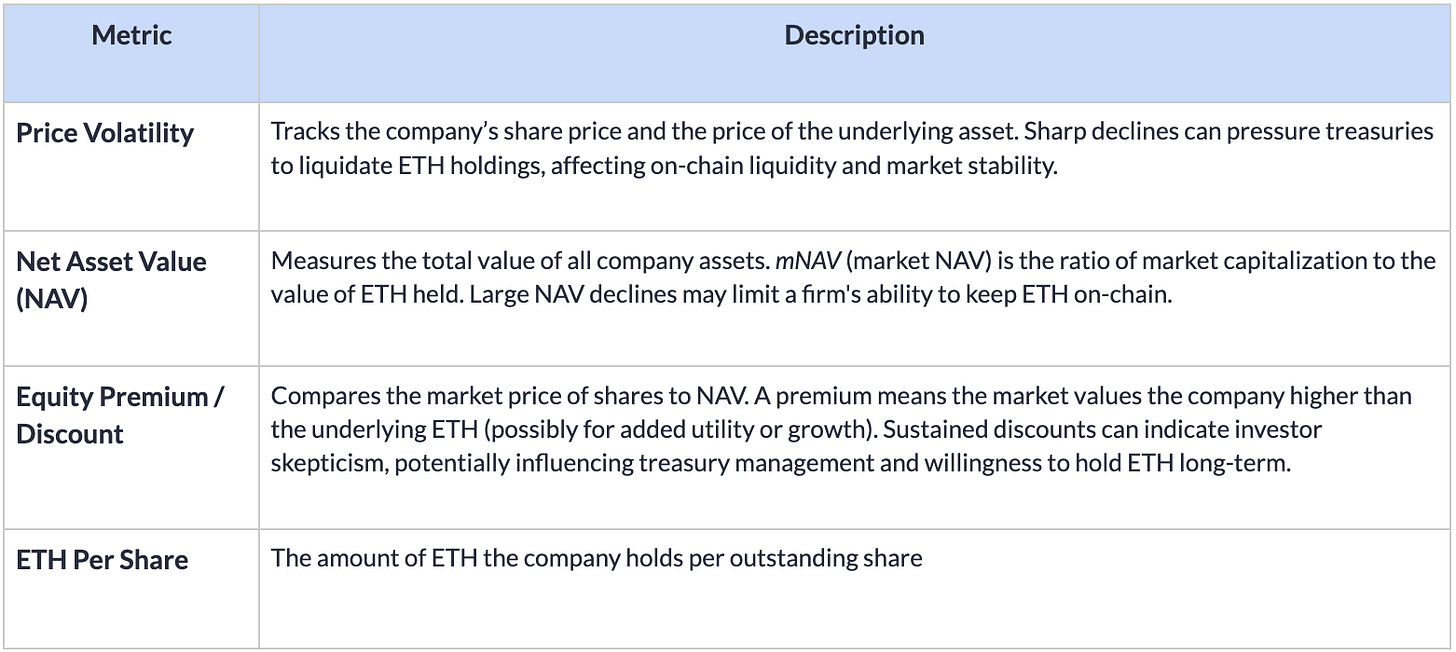

Индикаторы, отражающие эффективность казначейских компаний

Отслеживая сетевые процессы и анализируя финансовое состояние компаний, участники рынка получают лучшие прогнозные модели: корпоративная активность напрямую влияет и на динамику предложения ETH, и на общее здоровье экосистемы.

Выводы

Быстро набирающие масштаб корпоративные казначейства ETH подтверждают привлекательность Ethereum как резервного актива и инструмента ончейн-доходности. Рост их влияния способствует углублению ликвидности и активности сети, однако сопряжен с рисками, связанными с левереджем, финансированием и управлением капиталом. Оффчейн-факторы — от динамики стоимости акций до долговых обязательств — способны быстро влиять на сетевые процессы из-за растущей взаимосвязи. Оценка балансов и отслеживание корпоративной ончейн-активности становится ключевым для понимания влияния этих структур на рынок по мере их дальнейшего роста.

Актуальные новости Coin Metrics

Обновления команды Coin Metrics за неделю:

- Подписывайтесь на еженедельную рассылку State of the Market. В ней аналитики Coin Metrics освещают события крипторынка, дополняя обзор лаконичными комментариями, графиками и актуальной статистикой.

Если у вас есть пожелания или замечания, пожалуйста, сообщите нам здесь.

Подписка и архив выпусков

State of the Network от Coin Metrics — это независимый еженедельный обзор крипторынка, основанный на наших сетевых (ончейн) и рыночных данных.

Чтобы получать State of the Network на электронную почту, оформите подписку здесь. Архив всех выпусков доступен здесь.

© 2025 Coin Metrics Inc. Все права защищены. Перераспространение и копирование без согласия запрещены. Данный выпуск не является инвестиционной рекомендацией, носит информационный характер, и не должен служить основой для принятия инвестиционных решений. Выпуск предоставляется «как есть», и Coin Metrics не несет ответственности за возможные убытки или ущерб вследствие использования информации из публикации.

Дисклеймер:

- Статья перепечатана с [Coin Metrics*]. Если возникнут претензии к перепечатке, обращайтесь к команде Gate Learn для оперативного решения.

- Отказ от ответственности: изложенные в статье взгляды выражают исключительно позицию автора и не являются инвестиционным советом.

- Переводы статьи на другие языки осуществляются командой Gate Learn. Если не указано иное, копирование, распространение или плагиат переводного материала запрещены.

Похожие статьи

Что такое Нейро? Все, что вам нужно знать о NEIROETH в 2025 году

Лучшие криптовалютные лотерейные платформы на 2024 год

Что такое обернутый Ethereum (WETH)?

Руководство по переключению сети в MetaMask

О чем вообще Owlto Finance?